働く環境で出現する106万円の壁⁉2022年の制度改正で扶養内での働き方に変化がおきる!

厚生年金の加入が必要となるのは、年収がいくらの人が対象になるのかご存知でしょうか。

今までに106万円の壁や130万円の壁といった言葉を聞いたことがあると思いますが、働くことによってこれらの壁が立ちはだかり、この壁を超えるか否かという悩みにぶち当たります。

Venus

Venus壁を超えるか超えへんかで給料が変わるからなぁ・・・

パートであっても働き方、つまり年収や勤務時間によっては厚生年金への加入が必要となります。

一定の収入金額を超えると厚生年金に加入しなければならない決まりがあり、2022年の制度改正により徐々に、しかし確実に厚生年金に加入対象となる範囲が広くなることになります。

この制度改正が原因で家計の足しをと思い扶養内で働くつもりで今までパートだった場合、勤務先の条件や働き方や給料によっては、勤務先で厚生年金を含む社会保険に加入しなければならないケースが発生し、働き方を考える必要性が出てきます。

扶養内で働くってなに?130万円の壁と106万円の壁⁉

皆さんは扶養内で働くことを考えた場合、どのようなことに気をつけていらっしゃるでしょうか。

- 税制上の扶養に入る

- 社会保険上での扶養に入る

年間の収入が130万円の壁を超えると問答無用で社会保険上での扶養から外れてしまいます。せっかく家計の足しにと思って働いているのに、社会保険料を自分で負担するとなると手取額も減ってしまうことになりますよね。

扶養という1つの言葉には、税制上での扶養と社会保険上での扶養という2つの意味が存在していることを忘れてはいけません。

旦那くん

旦那くん扶養に入るってよく言うけど、違う意味があるって知らんかったわ。

Venus税金での扶養と社会保険の扶養は、年収とか条件によって違うねん。

さらに知識を持っておられる方は106万円の壁という言葉もご存知だと思います。

これが勤務先の条件によって厚生年金に加入しなければならないケースが発生する年収であり、今後とても重要となるのがこの106万円の壁に対する制度改正です。

まずは従来の130万円の壁と106万円の壁について確認していきたいと思います。

社会保険に扶養で入れるか否か⁉立ちはだかる130万円の壁

フルタイムで働く会社員だけでなく、パート雇用の方も働き方によっては社会保険への加入が必要となります。平均週30時間の労働となる場合には年収に関係なく社会保険への加入が必要となっています。

1日8時間で週5日といったフルタイムで働く場合は、パートという雇用形態であっても自分で社会保険に加入しなければならず、ご主人などの社会保険の扶養に入ることはできません。

旦那くんパートでも社会保険とか、給料が減ってしまうやんなぁ…

もし社会保険の扶養内で働こうとするならば、死守しなければならない働き方がありますので2つのことに注意しておいてください。

もし少しでも超えてしまうと、残念ながら社会保険の扶養から外れ問答無用でご自身で社会保険に加入する必要がでてきてしまい、手取額が減ってしまうことになるのです。

![]()

- 平均週30時間以内の労働であること

- 年間の収入が130万円以下であること

旦那くんこれが社会保険の扶養に入れるボーダーラインってなるんやな。

Venusそやで。よく扶養控除の意味での扶養と間違われるけど、それとは違うねんで。

この年収130万円を超えるか超えないかというものが社会保険の扶養に入れるか否かの130万円の壁と言われていますが、ここで要注意なのは年収130万円のなかには全ての報酬が含まれてしまうということです。

社会保険の扶養に入るためには、給与・交通費・住宅手当・家族手当など全てを含めて年収130万円以下とならなければなりません。

旦那くんまじかー…基本給だけで考えてたらアカンってことやな。

Venus社会保険の扶養に入られへんようになったら自分で社会保険に入らないとあかんからな。この辺はあとで解説するわな。

もしご自身で社会保険に加入しなければならなくなった場合には、フルタイムで働く会社員と同様に毎月の給与から社会保険料が差し引かれ、手取額が減ってしまうことに繋がります。

そうなってしまった場合には社会保険料がどうやって決まるのかという知識も取り入れておくようにしておいてください。

130万円以下なのに社会保険へ加入⁉思いもよらぬ106万円の壁

前述の130万円の壁はクリアしているからといって、ホっとしていてはいけません。

実は働く環境によっては130万円に満たなくても厚生年金への加入が必要となってしまうケースがあることをご存じでしょうか。

旦那くんどういうことなん?130万円以下やったら社会保険の扶養に入れるんやろ?

Venus厚生年金の加入制度で実は決まってることがあるねん。しかもこの制度が今後変わっていくという・・・

まずはこの記事を読んでいただいている方ご自身の働いている環境や収入を思い返してみてください。以下の内容に当てはまる場合には、130万円以下であったとしても厚生年金へ加入する必要があり、これを106万円の壁と言います。

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計が501人以上の企業に勤めている

- 週の労働時間が20時間以上

- 基本給が88,000円以上(88,000円×12ヶ月=1,056,000円)※年間106万円を超える

- 1年を超える雇用期間である

- 学生ではない

この5つの条件がすべて該当してしまっている場合は、厚生年金に加入する必要があるため扶養内で働くことはできず、ご自身で社会保険へ加入することになります。

学生から卒業した子どもがアルバイトをした時には、特に気をつけておいてください!

- 学校を卒業し就職活動をしている息子がアルバイトを始める

- アルバイト先は大手ネット商品を扱う企業の大規模な倉庫

- 総勢2,000人の大規模募集で2年間の雇用が約束されている

- 時給は1,000円で週5日、1日5時間で働く予定

旦那くんこれって、息子がモデル?

Venusん?はは・・・まさか…

旦那くんでも、これぐらいやったら年収130万円以下になるし、社会保険は扶養のままでおれるんやろ?

![]()

この場合、みなさんは社会保険の扶養についてどう考えますか?

我が家の旦那くんの言うとおりであれば、1日5時間で週5日、時給1,000円のアルバイトなら単純計算すると年間120万円となるので年収130万円以下となり、旦那くんの社会保険の扶養に入ることができる範囲内となっています。

【1,000円×5時間×5日×4週間×12ヶ月=120万円】<【130万円の壁】

しかし働く環境に社会保険の扶養に入る為の問題点があります。

2000人の募集規模から察するに、フルタイムやフルタイムに近しい従業員は500人以上の企業であり週の労働時間が25時間、2年間の雇用が約束されていて毎月の給与が10万円となれば、106万円の壁と言われている内容に合致する項目ばかりとなります。

旦那くんあかんやつやん・・・

前述でお伝えした106万円の壁に対する5つの条件は、1つでも満たないものがあれば106万円の壁は出現することはなく、130万円の壁を越えない限り扶養に入ることができるます。

しかし残念ながらアルバイトをしようと考えている息子さんは学生ではありません。もし学生であったならば、106万円の壁は気にする必要はなかったのですが、残念ながら106万円の壁に該当してしまいます。

旦那くんなぁVenusちゃん。この息子って、ほんまにうちの息子とちゃうやんな?

レオくん

レオくん父さん・・・吾輩は猫である

旦那くんいや、レオくんも息子やけど…人間の方の息子のことや!!

社会保険に扶養で加入できるか否かを考えるとき、年収による130万円の壁に気を取られ働く環境によって出現する厚生年金への加入が必要となる106万円の壁にも注意しておかなければならないということを忘れてはいけません。

106万円の壁に制度改定?扶養に入れなくなる可能性がある⁉

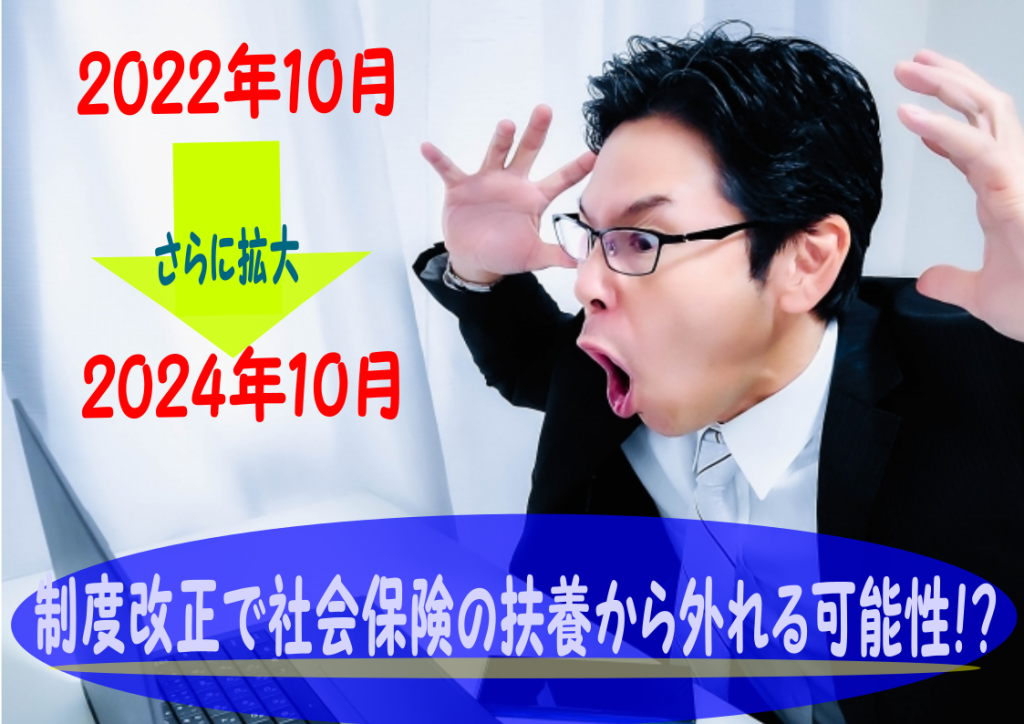

今年2022年は様々な制度改正が行われる1年となりますが、そのなかの1つで106万円の壁に関する要件が拡大される制度改正が存在します。

この要件拡大によって今までと同じように働いていても、社会保険の扶養から外れてしまうという出来事が起こってしまう可能性があるので必ず覚えておいてください。

2022年10月からは要注意!!106万円の壁はどう変わる?

まず従来の106万円の壁に対する要件を改めて確認してみましょう。これが先ほどから紹介していた内容をそのまま写したものですので、2022年10月以降の改正部分と見比べてみてください。

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計が501人以上の企業に勤めている

- 週の労働時間が20時間以上

- 基本給が88,000円以上(88,000円×12ヶ月=1,056,000円)※年間106万円を超える

- 1年を超える雇用期間である

- 学生ではない

次に2022年10月から変更となる部分を含めて新しい106万円の壁を見てみましょう。

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計が101人以上の企業に勤めている

- 週の労働時間が20時間以上

- 基本給が88,000円以上(88,000円×12ヶ月=1,056,000円)※年間106万円を超える

- 2ヶ月を超える雇用期間である

- 学生ではない

基本的な内容は同じですが、従業員数と雇用期間が変更となっていることがわかります。

大きな会社で働かなければ問題はなかった501人以上の企業が101人以上の企業となり、これは中小企業で働く人も該当してしまうことになります。さらに雇用期間が2ヶ月へと変更されることも大きなポイントです。

旦那くん2ヶ月の雇用ってどんなんなん?なんかめっちゃ社会保険の保険料を払わないとあかん人が増えそうやな。

Venus年金問題もあるから、厚生年金の保険料を払う人を増やそうって感じやな。

2年後の2024年10月には、さらに106万円の壁が変わる⁉

2022年10月からの制度改定でも、かなりの多くの方々が働く環境による106万円の壁が出現し厚生年金社会保険の加入対象となると思われます。しかし今年の制度改正から2年後となる2024年10月、更なる制度改正が予定されています。

2024年10月の働く環境による106万円の壁の変更点は2022年10月の変更点と同様である従業員数となり、2024年10月には厚生年金への加入義務によって更なる社会保険加入者が拡大されることになります。

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計が51人以上の企業に勤めている

- 週の労働時間が20時間以上

- 基本給が88,000円以上(88,000円×12ヶ月=1,056,000円)※年間106万円を超える

- 2ヶ月を超える雇用期間である

- 学生ではない

このように考えると、厚生年金への加入に対する制度が拡大され扶養内で働こうとする方にとっては、働く環境や収入の範囲が狭くなっていくことで、働きにくい環境が出来上がってしまうことが予想されます。

なぜこんな制度改正が?扶養内で働く人はどうするべき⁉

いくら社会保険の扶養でいるためにパートで働きたいと思っていても、制度改正が決まってしまっているため正直なところどうすることもできません。

社会保険上の扶養に入ることができる収入基準である130万円の壁をクリアしていても、働く環境によって出現する106万円の壁は今後どんどん大きくなっていくばかりで、ご自身で社会保険に加入する必要が出てくることが避けられない方が増えることが考えられます。

旦那くん自分で社会保険に入ったら手取が少なくなるやん。なんでこんな制度の変わり方するんやろな。

Venus扶養のままで働くのって難しいのに、さらに難しくしたことには理由があるねんなぁ…

社会保険制度への加入者拡大は、少子化と高齢化社会が大きく影響

106万円の壁で社会保険への加入というお話の中で厚生年金という言葉を何度か出してきましたが、この厚生年金への加入の要件として本来の106万円の壁に当たります。

厚生年金という年金制度を運営していくためには、厚生年金保険料をできるだけ徴収する必要があるのです。しかし我が国日本は現在、少子化に加え長期高齢化社会となり1人が支えなければならない高齢者数が増えてしまっていることは周知の事実です。

旦那くん俺の会社でも70歳の人おるけど、めっちゃ元気やで。しかも高齢者に見えへん。

Venus高齢者でも元気で働いてる人も多いけど、社会保険料はもう払ってないから国としたら保険料を徴収できる人とはみなしてないねん。

少子化&超高齢化という背景から、厚生年金の保険料徴収ができる人を1人でも多く増やして、社会保険制度を今後も継続して運営していくことが必要になります。

そして2022年10月から厚生年金への加入者の対象を増やし、社会保険(厚生年金)に加入する106万円の壁が段階的に大きくなっていくことになっているようです。

レオくん人間は大変やなぁ・・・

しかし逆に考えると、社会保険に加入するということはご自身で厚生年金に加入して老後の保障を受けることができるようになります。今や老後には2,000万円以上が必要と言われていますが、預貯金だけで老後の資金を蓄えることは困難です。

この社会保険への加入拡大による制度改正を機に、社会保険上の扶養を抜け出して働くことも考えてみる必要がありそうです。

厚生年金へ加入することにより将来受け取る年金額が増額できることへと繋がるため、社会保険料の負担により給料の手取額が減ってしまうというデメリットばかりというわけではないことも踏まえて考えてみてください。

Venus余談になるけど・・・税制上の扶養とは違うことも忘れないで!

社会保険上の扶養と税制上の扶養では意味が全くちがいます。106万円の壁や130万円の壁以外にも、パートをする主婦なら覚えておきたい5つの壁で解説しているので、ぜひ覚えておいてください。

社会保険上の扶養から抜け出して働いたとしても、得た収入によっては税制上では扶養の控除を受けることができる場合もあります。

税制上の扶養範囲のポイントを知っていれば、社会保険上の扶養から抜け出して働くことは怖いことではないかもしれません。

【まとめ】106万円の壁にかかわる制度改正で働き方を考える

少子高齢化により1人が支える高齢者の数が増えたことにより、厚生年金制度の継続には保険料を負担する人数を増やす必要性が高まり、今後は厚生年金へ加入しなくはならない要件が拡大されていくことが決まっています。

Venus厚生年金に加入するってことは社会保険の加入に直結ってことやね

社会保険の扶養に入るためには130万円以内の収入に抑えておかなければなりません。この収入制限に対する問答無用の130万円の壁だけではなく、厚生年金への加入が必要となる働く環境によって出現する106万円の壁も忘れないようにしなければなりません。

しかし従来の106万円の壁は2022年10月から段階的に要件が拡大されることにより、今まで社会保険の扶養内で働いていた方たちがご自身で社会保険に加入しなくてはならないケースが出てくることが予想されています。

2022年10月の制度改正は以下の2つです。

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計人数が501人から101人へ変更

- 雇用期間が1年から2ヶ月へ変更

この時点で従業員数101人以下によって非該当となった方は、次なる要件拡大の際には該当してしまうケースが予想されます。

2024年10月の更なる制度改正も要注意!

- 勤務先のフルタイムとフルタイムの3/4以上になる従業員の合計人数が101人から51人へ変更

社会保険上の扶養内で働こうと思っている方にとっては、要件が厳しくなり働く環境が狭まることで扶養内に留めて収入を得ることが困難となってくるかもしれません。

大手企業だけでなく中小企業で社会保険の扶養内でパートやアルバイトで働く方々が、どんどん厚生年金への加入が必要になってくるかもしれないからです。

旦那くん給料の手取りが減るから嫌やろなぁ・・・

Venusでも悪いことばっかじゃないで?

しかし、ご自身で社会保険に加入するということは、いつかは必ず訪れる老後の資金である年金の増額に繋がると考えることができますし、働けなくなったときに社会保険の制度として傷病手当金などの保障を受けることも可能となります。

130万円の壁や106万円の壁は社会保険上の扶養に関するものであり、税制上の扶養とは意味が全く違います。収入によっては税制上の扶養から、必ずしもすぐに外れてしまうということではありません。まずは社会保険に焦点を当て、扶養から外れるか否かをよく考え働き方を検討することが必要です。

この社会保険制度拡大の制度改正を節目として、新たな働き方をご家族で話し合ってみていただきたいと思います。

W&D-Writer&Design-FP相談承ります

コメント

コメント一覧 (2件)

すごくわかりやすかったです。

この手のお話は自分で調べないからとても参考になります。ありがとうございます!!!!!

ʕ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ•̫͡•ʕ•̫͡•ʔ•̫͡•ʕ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ

なな様

ブログへのご訪問、ありがとうございます。

今後も少しでもお役に立てる記事を追加していこうと思っていますので

どうぞよろしくお願い致します!