インボイス制度の施行で個人事業主に大きな影響⁉適格請求書をめぐる大きな問題点とは?

個人事業主として活躍する方々にとっては、手元に残る収益はとても重視しているはずです。もちろん個人事業を営まれているご主人を支える奥様も、家計の収入は少しでも多い方がいいと考えていることでしょう。

特に個人事業主の場合、もしも事業を支える取引が停止してしまった場合には、すぐさま生活へ直結してしまう危険性があります。2023年10月からのインボイス制度による個人事業主への大きな影響は、それらの問題点が危惧されています。

いま個人事業主の方も含め、事業を立ち上げようと考えていらっしゃる方は、今後予想されるインボイス制度への知識を深め、2023年10月以降の事業への対策を考えつつ制度開始までに十分な準備を進めていくことが求められています。

請求書が変わる⁉インボイス制度が導入されるまでの流れ

軽減税率という言葉を使って2つの消費税が混在するようになったのは、2019年10月からなのでまだ記憶に新しいと思います。この軽減税率の導入によって、購入する際の対象となる物によって10%の消費税か8%の消費税のどちらかが適用されることになりました。

そしてこの仕組みにより、個人事業を営む人も含め請求書を発行するすべての事業者が、必要となる記載事項を含めた請求書を変更する必要が出てきたのです。そして2023年10月のインボイス制度が施行されることによって、更なる請求書の変更が必要とされることになります。

そもそもインボイスってなに?制度の意味を知ろう

あまり聞き慣れない言葉ですが、インボイスの意味をご存じでしょうか。世の中には様々な請求書が存在しますが、ほとんどの請求書には対価に対する適用税率や消費税額が記載されていると思います。

現在の消費税には、食品や新聞代などの対価に対する8%(軽減税率)とそれ以外の対価に対する10%の2つが混在しています。そのため請求書には、対価に対する消費税が8%なのか10%なのかを明記する必要があります。

こうしたことから、採用している消費税を請求書で確認できるように作成された適用税率や消費税額の記載が義務付けられた請求書のことをインボイスと呼びます。そしてこのインボイスによる請求書を用いて消費税を計算して納税することをインボイス制度と言います。

請求書に変化⁉軽減税率から始まった変化は最終形態へ

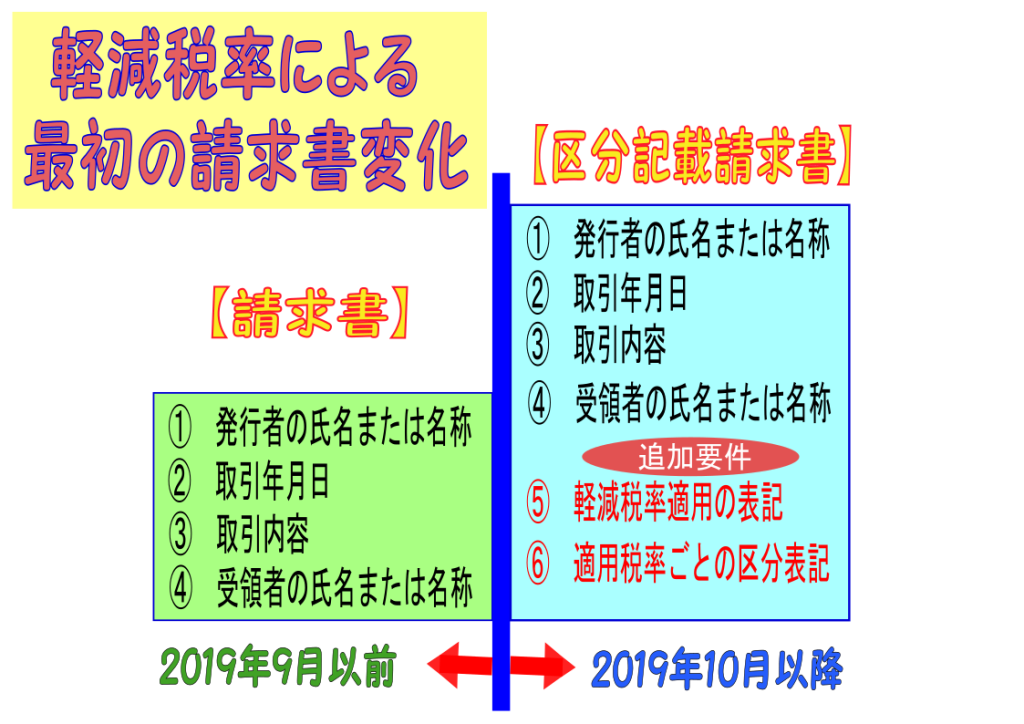

請求書によって適用税率を確認できるように義務付けられたのは、軽減税率が導入された2019年からでした。これにより従来の請求書には新たなる項目が必須となり、請求書に必要な記載事項は4項目から6項目に増えることになったのです。この6項目を満たした請求書を区分記載請求書と言います。

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 受領者の氏名または名称

- 軽減税率適用の表記

- 適用税率ごとの区分表記

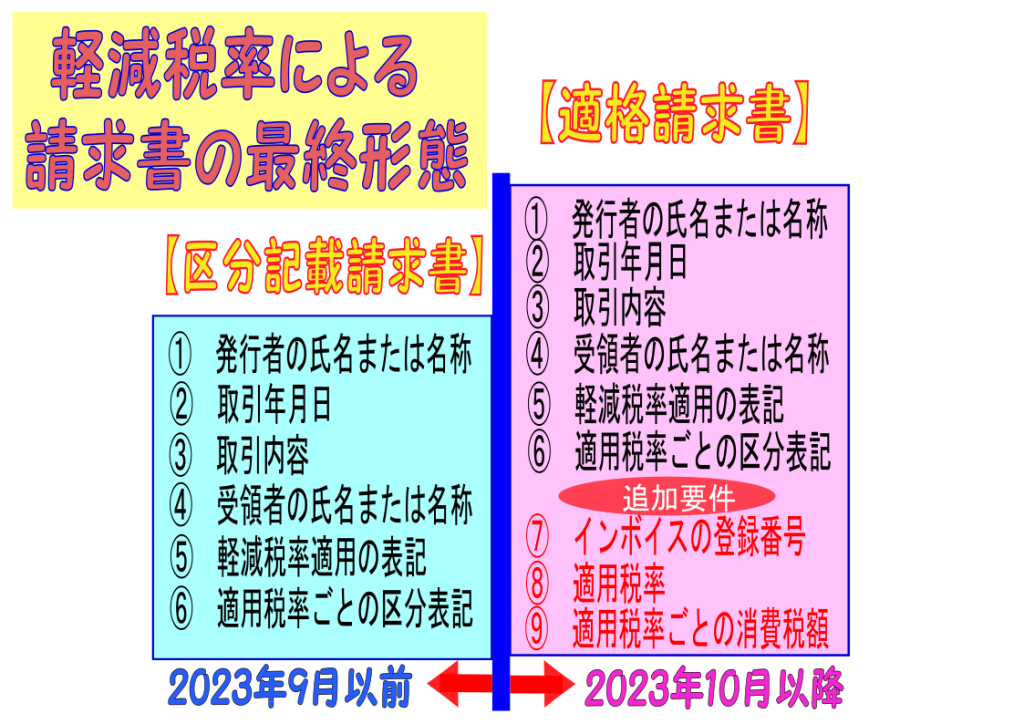

しかし、請求書への記載事項に対する義務はこれだけに留まらず、軽減税率導入による区分記載請求書を背景として更なる3項目が追加されることになります。それこそが2023年10月より施行されるインボイス制度による適格請求書となるのです。

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 受領者の氏名または名称

- 軽減税率適用の表記

- 適用税率ごとの区分表記

- インボイスの登録番号

- 適用税率

- 適用税率ごとの消費税額

このように軽減税率や適用税率ごとの区分表記を追加記載したものである区分記載請求書から、インボイスの登録番号などを追加記載しなければならない適格請求書へと変化する時期が2023年10月となります。適用税率や消費税額などはすでに記載した請求書を発行している事業所は多いと思いますが、ポイントはインボイスの登録番号となります。

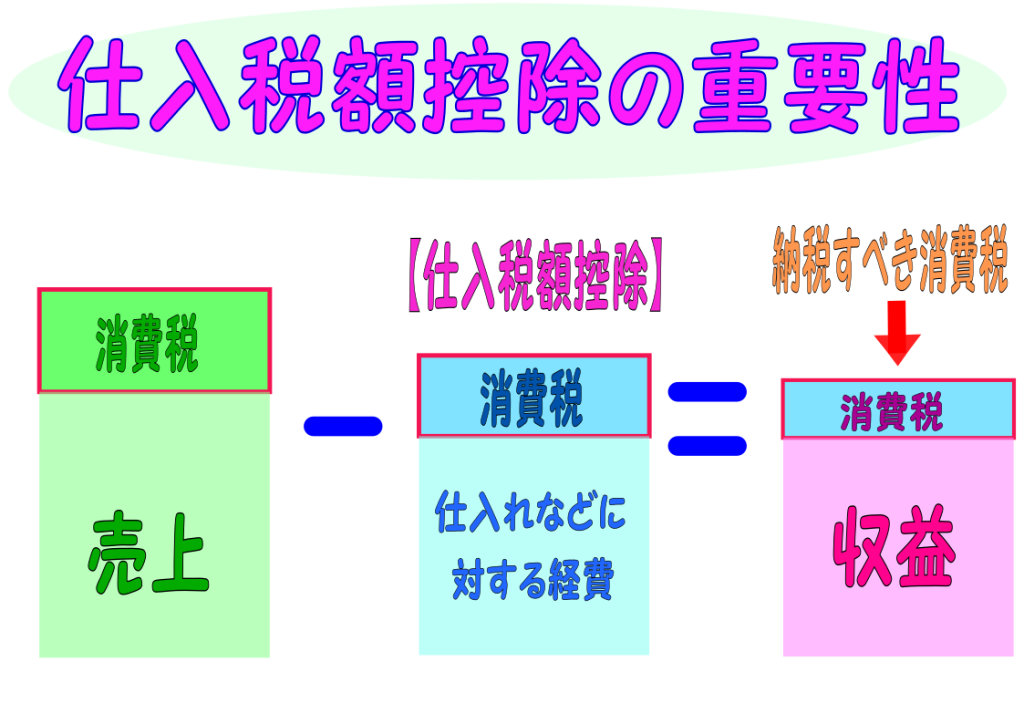

仕入税額控除が重要ポイントになる⁉消費税の納税方法を再確認

消費税の納税については、どのようにして消費税額を計算し納税しているのか事業を営まれている個人事業主の方であれば、よくご存じなのかもしれません。

同じ個人事業主として事業をされている方でも、消費税を納税している課税事業者と消費税の支払いが免除されている免税事業者の場合がありますので、改めて消費税の納税方法について確認しておいていただきたいと思います。

これが原則!消費税の納税方法

事業を営む場合、経営が法人であっても個人であっても同様に発生するものが、事業に伴う売り上げと仕入れなどを含む経費です。事業という名目によって取引が発生している以上、売り上げにも仕入れなどを含む経費にも消費税が上乗せされているのは、皆さんもよくご存じのはずです。

もしこれから脱サラをして事業を立ち上げようとしている方であれば、十分に消費税に対する基礎知識を養っておく必要があるので改めて確認をしておいてください。

事業の取引によって顧客から支払われた売上金に含まれる消費税は、対価ではなく消費税を預かっていると解釈することになります。この預かっている消費税額から仕入れなどを含む経費によって発生し支払った消費税を差し引くことによって、手元に残った消費税を国へ納めることになります。

旦那くん

旦那くん消費税ってそういう考え方で納税するんや。初めて知ったわ。

Venus

Venus消費税を受け取ったら預かってると思わないとあかんねんで。

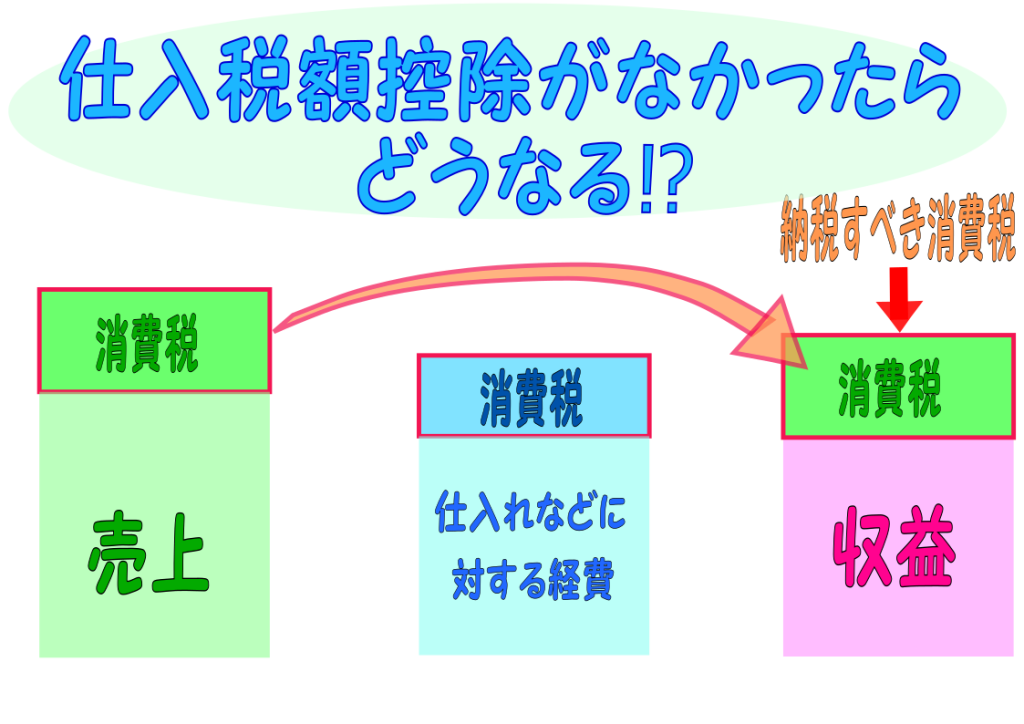

ここで差し引いている仕入れなどによる経費に対する消費税のことを仕入税額控除と言いますが、この仕入税額控除を利用できるかどうかが軽減税率を導入されて以降、大きな重要ポイントとなっているのです。

消費税が課税される事業者は年間売上が1,000万円以上の事業者が対象になっており、消費税の支払い義務が発生します。もしも仕入税額控除を利用できなかった場合には、預かった消費税額と同額の消費税を納税することになってしまい大変な収益減となってしまうことに繋がってしまうのです。

2019年10月から始まった低減税率によって、区分記載請求書の要件を満たせば仕入税額控除が利用できる現在ですが、2023年10月からは仕入税額控除を利用するためにの適格請求書の要件が必要となり厳しい事態が訪れることになります。

仕入税額控除は利用できる⁉請求書の様式がポイントとなる

納めるべき消費税を必要以上に多額となることを防いてくれる仕入税額控除ですが、インボイス制度の導入により、仕入税額控除を受けるためには支払いが生じた際の請求書は定められた要件を満たしている必要があります。さらに領収証における記載事項、書類の保存方法についても要件を守らなければなりません。

- 2019年9月までは請求書等保存方式

- 2019年10月からは区分記載請求書等保存方式

- 2023年10月からは適格請求書等保存方式

事業を行っている方はもちろん帳簿を記載しているはずですが、適格請求書等保存方式となるインボイス制度が施行されると、帳簿にも一定事項の記載をしておく必要があり、定められた要件をクリアしている請求書を保存しておくことが義務付けられています。

旦那くん要は仕入税額控除っていうのを受けるために、ちゃんとした請求書を作ったり受け取ったりするようにしたらいいんやろ?

Venus仕入税額控除を受けるためには受け取る請求書に問題がないかを確認するねんで。

請求書には発行と受領の2つの登場場面がありますが、仕入税額控除を利用するために必要な請求書は手元に残る請求書、つまり支払いが発生したときに受け取る請求書となります。間違った認識で発行する請求書のみに焦点を当てていると、仕入税額控除を利用できず大変なことになってしまうので注意しておいてください。

仕入れを含む経費を支払う際に受け取る請求書は適格請求書であることが必要となる。

どうすればいい⁉インボイス制度による問題点と対応策

インボイス制度の導入によって適格請求書をめぐる問題によって、様々な事業者に大きな影響が発生すると言えます。たとえば、取引先で適格請求書の発行ができない事業者がいた場合、その事業者との取引を引き続き継続する事業者がいったいどれだけいるでしょうか。

適格請求書を発行してもらえなかった事業者は、その取引に関する仕入税額控除を受けることができず控除を受けて支払う消費税額より多くの消費税を納税する必要が出てきてしまいます。いくら長年の付き合いがあるなどの理由があったとしても、よほどのことがなければ取引を継続を断念するケースが増加すると予想されています。

こうしたインボイス制度の導入による問題点を改めて確認し、インボイス制度が開始されるまでに十分な知識と対策を構築することが必要であるといえます。

影響を受けるのは誰⁉適格請求書をめぐる大きな問題点

消費税において納税義務が発生する事業者は年間売上が1,000万円以上の事業者であり、1,000万円未満の事業者は免税事業者として消費税を納税する必要はありません。このような背景からインボイス制度における重要ポイントの適格請求書を発行することができるのは、消費税において課税義務を負う年間売上が1,000万円以上の課税事業者となります。

年間の売上金額が1,000万円を超えるフリーランスや個人事業主が、いったいどれくらいいるでしょうか。売上が1,000万円に満たないフリーランスや個人事業主は適格請求書を発行することができないとなると、どういうことが起きるかは予想がつくと思います。

Aさん

Aさん適格請求書が発行できない⁉それだとウチが損するじゃないか。

Fさん

Fさんすみません。免税事業者なので、どうしても発行できなくて…

Aさんじゃあ他の業者を探すから、取引の継続はないと思っておいてくれ。

Fさんそ・・・そんな・・・

義理人情だけで事業は成り立つことはなく、インボイス制度が引き金となりこのような結末が待っていてもおかしくないと言えるのが現時点で免税事業者となっているフリーランスや個人事業主の方々です。

![]()

インボイス制度によって買い手は仕入税額控除を受けるために適格請求書が必要となるわけなので、必ずといっていいほど適格請求書を求めることになりますが、年間の売上が1,000万円未満の免税事業者は、現状のままでは適格請求書を発行できないので今から対策を講じておくことが必要となります。

もちろん買い手となる事業者も、今まで継続してきた免税事業者との取引継続をするか否かを検討する必要があり、もし取引事業者を変更するなら新たに新規事業者を探すところから始める必要が出てくるため、場合によっては業務に影響を及ぼしかねないという懸念も生まれてくることになります。

どうすればいい⁉免税事業者が今後できる対策

適格請求書を発行することができない免税事業者が、インボイス制度による大きな影響を回避するためには適格請求書を発行できるようにすることが必要です。しかし、今までの売上を突然1,000万円以上にして課税事業者になるということは現実的ではありません。

そこで免税事業者がインボイス制度の導入後も現状と同様の業務を行うためには、免税事業者から課税事業者へと転身することが唯一の方法ともいえる手段となります。

年間の売上が1,000万円以上になると消費税の納税義務が生じますが、1,000万以下であっても消費税を納税することは可能です。つまり任意で登録申請することによって課税事業者となり、適格請求書を発行できるようにすれば2023年10月以降も事業を行っていくことが可能となります。

ただし、課税事業者になるということは消費税を納税する義務を負うことになるので、今までの収益が消費税の支払いによって減収となることは避けられないため、免税事業者は今から事業継続にあたってよく検討しておくことが大切となります。

フリーランスや個人事業主であれば、適格請求書を必要としない個人相手であれば問題なく継続して仕事を受注することが可能です。ただし買い手となる取引相手が課税事業者となれば、自身も課税事業者として登録し適格請求書の発行と求められるため、今から事業拡大を検討している場合にはインボイス制度を理解し基盤作りが重要です。

いつまでに準備が必要⁉のんびりしている時間はない

すでに2021年10月から適格請求書発行事業者の登録申請が開始されています。そしてインボイス制度が導入される2023年10月1日時点で登録事業者となるためには、原則として2023年3月までに登録申請を完了している必要があります。

国税庁:適格請求書発行事業者の登録申請手続(国内事業者用)はこちら

現在、免税事業者として活躍しているフリーランスや個人事業主の方も、インボイス制度に伴い課税事業者として登録するためには、登録申請の経過措置とされている2023年3月までに適格請求書発行事業者の登録申請を行えば、インボイス制度施行となる2023年10月1日をもって課税事業者となり適格請求書を発行できるようになることが可能です。

ただし、2023年4月1日以降に適格請求書発行事業者の登録申請を行おうした場合には、適格請求書発行事業者の登録申請だけでなく、消費税課税事業者選択届出書も合わせて提出する必要がありますので、できるだけ早めの申請登録を心掛けるようにしておいてください。

【まとめ】インボイス制度の内容をよく理解して備えよう

2023年10月から導入されるインボイス制度は、買い手にとって適格請求書が必要となるということが大きなポイントとなります。そして適格請求書が発行できるようになるためには課税事業者の登録が必要不可欠となります。

- 買い手の消費税納税には仕入税額控除が大きく影響する

- 仕入税額控除を利用するために、買い手は適格請求書を保管する必要がある

- 売り手が適格請求書を発行するためには、課税事業者であることが必要

- 免税事業者が課税事業者になると、消費税納税により減収の可能性

- 2023年3月末までに適格請求書発行事業者の登録申請が必要

以上の5点が2023年10月に施行されるインボイス制度についての重要点となります。特に現時点で免税事業者となっているフリーランスや個人事業主の方々は、これらの内容をよく理解した上でインボイス制度施行に対応して消費税の納税義務が発生する課税事業者となるかどうかの選択をしなければなりません。

適格請求書発行事業者の登録申請は強制ではありません。フリーランスや個人事業主の方々は、自身の事業形態や取引先が個人なのか法人なのかなどを精査した上で、適格請求書の発行における必要性を見極め、課税事業者となるべきなのかをよく検討するようにしておいてください。

W&D-Writer&Design-FP相談承ります

コメント