人生100年時代による年金制度改正⁉若い世代から親世代へ伝えて欲しい改正ポイント

2022年4月、年金制度の改正が行われたことは皆さんもよくご存じだと思いますが、改正された内容が難しくてわかりにくいと感じた方が多かったように思います。世代が若くなればなるほど年金への興味が薄れていく傾向にあり、それは当たり前のことかもしれませんが知っていれば今後の働き方へのヒントにも繋がります。

年金制度改正のうち、特にわかりにくとされている年金の繰下げ受給や繰上げ受給、さらに働きながら受け取る在職老齢年金制度に触れ、どうすれば年金を有利に受給できるのかを若い世代にこそ知っていただきたいと思います。

年金制度の改正内容だけでなく国民年金と厚生年金の仕組みをも理解し、意味のある年金の受け取り方について今一度よく考えて欲しいと思います。人生100年時代とは言え人の生活状況は千差万別ですので、どの答えが正解であるとは断言することができません。

頭の回転が速くネット利用が多い若い世代は様々な情報を得ることができます。そうした若い世代から親世代へ、大人になった子どもだからこそ、年金という制度を知り親の老後、そしていつかは訪れる自分自身の老後について考えてみてください。

そもそも年金って何歳から?年金という制度を知ろう

従来の年金制度については親世代の方がよく知っているはずですので、若い世代から親世代へ年金制度の改正について語るには、そもそも年金の制度ってどうなっているのかを知っておかなければ話になりません。

- 老齢基礎年金と老齢厚生年金の違い

- 繰上げ受給と繰下げ受給

- 在職老齢年金制度

これら3つの知識は、いずれは年金を受け取る年齢に達する若い世代も知っておくべきだと思います。そもそも厚生年金の仕組みや加入する必要性を知らなければ、いつかは訪れる年金を受給する年齢に達したときに慌てても時すでに遅しとなってしまいます。

旦那くん

旦那くん老齢基礎年金ってなんやねん。厚生年金は知ってるけど…

Venus

Venusまだ年金ってピンとこえへんわなぁ…

若いうちから老後のことをあまりにも深く考える必要はないかもしれません。しかし若い世代だからこそ年金の制度を少しでも知ることによって、これからの働き方を考える際のポイントになることは間違いありません。

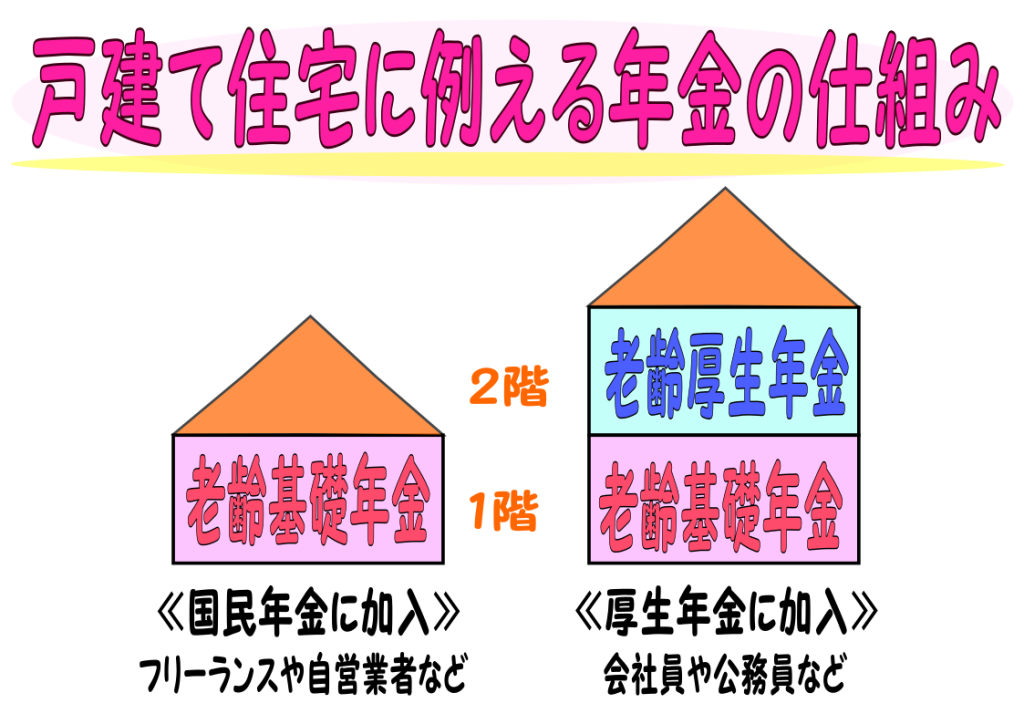

国民年金と厚生年金の違いってなに?戸建てのイメージで考える

まずは年金に対する基礎中の基礎になりますが、フリーランスと会社員で加入する年金に違いがあることはご存知でしょうか。フリーランスや自営業者など給与の支払いを受けていない方が加入する年金が国民年金、公務員や会社員など給与をもらって働いている方が加入する年金が厚生年金です。

国民年金で将来受け取ることができるものが、老齢基礎年金と呼ばれるもので言葉通り年金の基礎となる部分です。この老齢基礎年金にプラスして上乗せされる年金のことを老齢厚生年金といいます。戸建て住宅に例えると1階部分が老齢礎年金、2階部分が会社員などが受け取ることができる老齢厚生年金とイメージすればわかりやすいと思います。

老齢基礎年金と老齢厚生年金が2階建てであることを理解できたら、次は老齢厚生年金部分を2つの分類に分けて3階建てに増築するイメージへと変えてみてください。老齢厚生年金は年金を受け取る時になると定額部分と報酬比例部分に分かれて受給されることになります。

1階部分は変わらず国民年金による老齢基礎年金、2階には老齢厚生年金による定額部分、3階には老齢厚生年金による報酬比例部分となり戸建て住宅に見立てた年金の仕組みが出来上がることになります。

年齢によって老齢厚生年金の開始時期が違う⁉65歳とは限らない

老齢基礎年金、老齢厚生年金による定額部分や報酬比例部分の年金を何歳になれば受け取れるようになるのかは有名な知識なのでご存知の方が多いと思いますがここで再確認です。一般的に年金は65歳から受け取ることが原則とされていますが、実は生まれた年によっては65歳に満たなくても、老齢厚生年金を受給することができる仕組みが存在しています。

こうして図を見てみると、若い世代の方々は全く該当していないことがわかります。親世代、もしくは祖父母世代に該当するような制度となっているのではないでしょうか。

親や祖父母の時代は60歳で定年し、その直後から年金開始となることが当たり前だったのですが、65歳からの年金受給開始に制度が改正されたため、その経過措置として組み込まれた制度があったのです。

旦那くん俺より年上の人ばっかりやん…ってことは俺は65歳まで年金貰われへんねんな…

Venus報酬比例とかが年代によって違うから、よく60歳から貰えるって勘違いするケースが多いねん。

この経過措置の対象となっている生年月日以降に生まれた方々は、残念ながら国民年金による老齢基礎年金を受給する権利が発生する65歳を待たなければなりません。

ただし65歳から開始される年金は、必ずしも65歳になったら受け取らなければならないというわけではなく、原則として65歳の時点で年金の受給資格があれば受給可能になると理解しておいてください。

65歳以下でも老齢厚生年金が受け取れるケース

前述で、いまの現役世代は原則として65歳にならなければ老齢厚生年金を受け取ることができないと解説しましたが、一定の条件に該当した場合には65歳以下でも老齢厚生年金を受け取ることができます。

次のいずれかに該当する場合は65歳未満でも、特別支給の老齢厚生年金を受け取ることが可能です。

- 厚生年金の加入期間が44年以上の場合

- 障害厚生年金の1~3等級に該当する障害状態である場合

- 厚生年金加入期間で、坑内員や船員であった期間が15年以上の場合

特別支給の老齢厚生年金を受け取る場合には、申し出をしなけれれば受給することができないため、いずれかに該当する場合は忘れずに申請するようにしてくださいね。

いつまで働こうと思ってる?年金の繰上げと繰下げ受給

原則65歳になったら年金の受給資格を得ることができるようになりますが、人それぞれ歩んできた人生が違うように、年金を受け取る年齢に達したときの生活状況も人それぞれに違いがあって当然です。

現役を引退しても第二の仕事をしながら生活をする世帯は多く、65歳から開始される年金だけで悠々自適な年金生活を送れているのは、いったい日本中でどれくらいいるのでしょうか。ひと昔前のように多額の退職金が期待できるわけでもなく、利息で貯蓄が増えていくわけでもないので誰しもが65歳からの年金で生活が成り立つわけではありません。

旦那くん俺も65歳超えても働かなあかんのやろなぁ。

Venus絶望感がハンパないな・・・

そこで年金制度では原則受給を65歳として、生活の状況に応じて年金繰上げ受給や繰下げ受給を選ぶことが可能となっています。ただし、繰上げ受給では年金の減額が一生涯続く、繰下げ受給では年金の増額に比例して税金などの増加する可能性など、必ず確認しておくことが山積みとなることを知っておいてください。

繰上げ受給で減額⁉減額率は年齢と月齢も関係する

現役を一旦退き、第二の職場で老後の生活資金を補えるなど生活に余力がある場合なら、65歳からの年金開始であっても問題はないかもしれません。しかし、体調面の心配があったり家庭環境など様々な理由によって、定年退職後から年金開始となる65歳まで生活が成り立たなないという状況に陥ってしまうケースもあります。

このような場合、原則65歳からの年金受給を60ヶ月、つまり最大60歳まで年金受給の前倒しをして年金受給することが可能となっています。これを繰上げ受給と言いますが、注意しておきたいのは繰上げ受給を適用する際には年金が減額されることです。減額された年金を受け取ると、一生涯その減額率のまま年金を受け取ることになるので、よく考えて利用しなければなりません。

旦那くん一生続くんやろ…それめっちゃ損するやん…

Venus確かにな。でも、どこまで元気に長生きできるかっていうもの考えないとあかんねんで。

繰上げ受給による年金の減額率は、1ヶ月あたり4%が減額されることになり、もし繰上げ年金の最大60ヶ月を適用し60歳0ヶ月から年金を受給した場合には、0.4%が60ヶ月分となり24%の減額率が適用されることになります。

ただし、0.4%の減額率が適用されるのは昭和37年4月2日生まれ以降の方が対象となり、昭和37年4月1日以前の誕生日なら0.5%の減額率が適用となるので、もしご両親などにお話しをする際には必ず生年月日などを確認しておくようにしてください。

| 年金請求時の年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 |

| 0ヶ月 | 24.0 | 19.2 | 14.4 | 9.6 | 4.8 |

| 1ヶ月 | 23.6 | 18.8 | 14.0 | 9.2 | 4.4 |

| 2ヶ月 | 23.2 | 18.4 | 13.6 | 8.8 | 4.0 |

| 3ヶ月 | 22.8 | 18.0 | 13.2 | 8.4 | 3.6 |

| 4ヶ月 | 22.4 | 17.6 | 12.8 | 8.0 | 3.2 |

| 5ヶ月 | 22.0 | 17.2 | 12.4 | 7.6 | 2.8 |

| 6ヶ月 | 21.6 | 16.8 | 12.0 | 7.2 | 2.4 |

| 7ヶ月 | 21.2 | 16.4 | 11.6 | 6.8 | 2.0 |

| 8ヶ月 | 20.8 | 16.0 | 11.2 | 6.4 | 1.6 |

| 9ヶ月 | 20.4 | 15.6 | 10.8 | 6.0 | 1.2 |

| 10ヶ月 | 20.0 | 15.2 | 10.4 | 5.6 | 0.8 |

| 11ヶ月 | 19.6 | 14.8 | 10.0 | 5.2 | 0.4 |

上記の表は、4%の減額率が適用となる昭和37年4月2日以降が対象となります。それ以前の誕生日であれば64歳11ヶ月が0.5%となり、1ヶ月毎に5%と減額率があがり60歳0ヶ月の時には30%の減額率となります。

繰り上げ支給は65歳の年金開始を待たずに年金を受け取ることができますが、下記のような注意点も存在するので申請する前に確認するようにしておいてください。

- 減額された年金額を一生涯受け取ることになる

- 一度申請すると取り消すことができない

- 障害基礎年金の申請ができなくなる

- 国民年金への任意加入ができなくなる

- 老齢基礎年金と老齢厚生年金は同時に繰り上げられる

- 付加年金も同じように減額される

税金や健康保険料にも影響⁉年金が増額される繰下げ受給

繰上げ受給とは65歳の年金開始前に年金を受給することでしたが、相反するものが繰下げ支給となります。65歳では年金を受け取らず、例えば68歳や70歳といった年齢まで年金開始を遅らせる制度となっています。

働ける環境で給与があったり、預貯金による生活が可能なのであれば必ずしも65歳で年金を受け取る必要はありません。このような場合、繰下げ受給を申請することで66歳以降に年金受給を開始することが可能となります。

旦那くん65歳で絶対に年金受け取らんでもええんやな。でもそれやと働かないとあかんな…

Venus基礎年金と厚生年金を別々の年齢に開始するっていう方法もあるけどな。

65歳に達する月の始め頃に年金開始の請求書が届きますが、その際に繰下げ受給を選択する場合は老齢基礎年金と老齢厚生年金のどちらか一方だけを繰下げ受給とするか、両方を繰下げ受給にするかを選択することが可能です。年金を受け取る際には、繰下げ請求書を提出することで請求した翌月から経過年月数により増額された年金を受け取ることができます。

Venus繰下げ受給してても、やっぱり生活費が足りへんってなったら請求すれば翌月から年金受給ができるねん。

旦那くんそうなん⁉1年くらい待たなあかんと思ったわ。

年金の請求方法については日本年金機構:65歳以降に受け取る老齢年金をご覧ください。

66歳以降の受給として75歳まで年金を繰下げ受給可能であり、本来受給する65歳から経過した年月数に応じて1ヶ月あたり7%増額された年金額で一生涯受け取ることが可能となります。下記の表では昭和27年4月2日生まれ以降の方が対象となりますが、それ以前に生まれた方は70歳までしか繰り下げすることはできません。

| 年金請求時の年齢 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 |

| 0ヶ月 | 8.4 | 16.8 | 25.2 | 33.6 | 42.0 | 50.4 | 58.8 | 67.2 | 75.6 | 84.0 |

| 1ヶ月 | 9.1 | 17.5 | 25.9 | 34.3 | 42.7 | 51.1 | 59.5 | 67.9 | 76.3 | – |

| 2ヶ月 | 9.8 | 18.2 | 26.6 | 35.0 | 43.4 | 51.8 | 60.2 | 68.6 | 77.0 | – |

| 3ヶ月 | 10.5 | 18.9 | 27.3 | 35.7 | 44.1 | 52.5 | 60.9 | 69.3 | 77.7 | – |

| 4ヶ月 | 11.2 | 19.6 | 28.0 | 36.4 | 44.8 | 53.2 | 61.6 | 70.0 | 78.4 | – |

| 5ヶ月 | 11.9 | 20.3 | 28.7 | 37.1 | 45.5 | 53.9 | 62.3 | 70.7 | 79.1 | – |

| 6ヶ月 | 12.6 | 21.0 | 29.4 | 37.8 | 46.2 | 54.6 | 63.0 | 71.4 | 79.8 | – |

| 7か月 | 13.3 | 21.7 | 30.1 | 38.5 | 46.9 | 55.3 | 63.7 | 72.1 | 80.5 | – |

| 8ヶ月 | 14.0 | 22.4 | 30.8 | 39.2 | 47.6 | 56.0 | 64.4 | 72.8 | 81.2 | – |

| 9ヶ月 | 14.7 | 23.1 | 31.5 | 39.9 | 48.3 | 56.7 | 65.1 | 73.5 | 81.9 | – |

| 10ヶ月 | 15.4 | 23.8 | 32.2 | 40.6 | 49.0 | 57.4 | 65.8 | 74.2 | 82.6 | – |

| 11ヶ月 | 16.1 | 24.5 | 32.9 | 41.3 | 49.7 | 58.1 | 66.5 | 74.9 | 83.3 | – |

少し我慢すれば年金額が一生増額されると言われるとメリットばかりを感じるかもしれませんが、税金を多く受給すればその分所得は上がります。所得が上がると健康保険料や税金が比例して上がってしまうことになり、思ってた以上に年金の手取額が増えないという結果になってしまうケースも実際に存在することを忘れてはいけません。

- 所得税や住民税が上がる可能性がある

- 健康保険料や介護保険料が上がる可能性がある

- 受給開始するまでは加給年金を受給できず増額率も反映されない

- 老齢年金に対する付加保険料は倍増率が反映される

- 65歳以降に老齢基礎年金の受給資格を得た場合、その1年後から繰り下げによる増額が可能

- 繰下げ受給の受け取り手続き後は、取り消しや修正はできない

2022年4月の年金制度改正は得なのか?損なのか?

年金制度は時代の流れとともに改正が続けられていますが、2022年4月の年金制度改正はどのような内容だったのかを再確認してみたいと思います。年金制度改正は6つありますが、そのうちの3つに的をしぼって年金制度の改正は得になるのか、それとも損になるのかを考えてみたいと思います。

- 繰上げ受給の減額率の緩和

- 繰下げ受給の年齢上限の引き上げ

- 在職老齢年金制度の見直し

年金受給の方法については、受給者本人やその家族にとって必要な方法を選択することが必要ですが、一般論だけを聞き鵜呑みにして選択してしまい、後に後悔することのないように気をつけておくことが必要です。

利用すべき?0.4%の減額率に緩和された繰上げ受給

年金制度の改正により、繰上げ年金による減額率が0.5%から減額率が0.4%へと緩和されることになりました。繰上げ受給を検討されている方は、生活資金不足による心配によるものや身体が元気なうちにできることをしておきたいと考えている場合など、様々な理由があると思います。

しかし、年金は老後を生きていく長い時間必要になるお金であって、もし当面の生活費がというだけなら繰上げ年金以外の道を探してみる方法もあります。一度、繰上げ受給の手続きを行ってしまうと年金額は将来に渡って減額され続け、取り消しができないということを忘れてはいけません。

旦那くんやっぱりやめるってできひんのは怖いなぁ。

人生100年時代という名のもと今回の年金制度改正が行われたといっても過言ではありませんが、実際に身体が十分元気であるうちにやっておきたいことがあるという場合でも、十分に検討した上で繰上げ受給を選択する必要があります。

Venus体調面や経済助教とか…よぉく考えないとあかんねんで。

令和4年度の老齢基礎年金における満額は月額で64,816円、年間にすると777,800円となっています。仮にこの老齢基礎年金を0.4%の減額率で繰上げ受給した場合と改定前の0.5%で受給した場合の受給金額の差を考えてみたいと思います。

| 令和4年度の年金額を基準 | 減額率 | 月額 | 年額 | 年間差額 |

| 2022年3月31日以前(0.5%) | 11.5% | 57,632円 | 688,353円 | ▲89,447円 |

| 2022年4月1日以降(0.4%) | 9.2% | 58,853円 | 706,242円 | ▲71,556円 |

こういった繰上げ受給による減額率の計算も踏まえ、繰上げ受給による制約やデメリット、年金を受給される方の体調や家庭環境など様々な点を考慮しつつ慎重に決めるように心掛けてください。

何歳まで繰下げする?年金額が増えることによる影響

現役世代が働いて給与が上がり所得が多くなると介護保険料を含む健康保険料や厚生年金保険料、所得税や住民税など支払わなければならない金額が高くなり、給与と手取額の増え幅が同額で比例するとは限りません。

同様に年金の繰下げ受給によって年金額が大幅に増えた場合には、年金による所得が増えることになりますので当然、介護保険料や健康保険料、所得税や住民税といった年金額に比例して支払うべき金額が増えることになり、結果的に年金の手取額が大きく増えることには繋がらなくなってしまうケースがあります。

旦那くんまじかぁ・・・どうすりゃいいねん。

Venus年金額だけを重視したら手取が思ったように増えへん可能性を忘れたらあかんねん。それに他にも影響あるねん。

年金所得が上がると影響が出るものは他にもあります。例えば治療を受ける際の医療負担額が現役世代と同様の3割負担となったり、高額療養費制度を利用しても自己負担額が思ったように軽減されないことなども考えられます。

旦那くん年取ったら絶対病院いくこと多くなるで。あかんやん…

Venus年金の増額だけにこだわったらあかんってことやで。

今回の改正によって70歳から75歳まで引き上げられた繰下げ受給において、令和4年度の老齢基礎年金の満額を基準に上限年齢となる75歳で年金受給した場合、原則である65歳からの受給額とではどれくらい増額が見込めるのかを考えてみます。

| 令和4年度の年金額を基準 | 増額率 | 月額 | 年額 | 年間差額 |

| 65歳から受給 | 0% | 64,816円 | 777,800円 | (原則額) |

| 75歳に繰下げ受給 | 84% | 119,261円 | 1,431,152円 | 653,352円 |

年金受給資格を得た65歳から10年間、年金受給を我慢して繰下げし75歳から年金を受け取ることにすると、増額は84%ととなり老齢基礎年金だけでも大きな年金額へ育てることができます。ただし、年金額の増額だけを期待し、老齢基礎年金だけでなく老齢厚生年金も繰下げした場合、現役なみの所得となり手取額が減ってしまう恐れが考えられます。

繰上げ受給とは違い、老齢基礎年金と老齢厚生年金は別々に繰下げ受給することが可能となる繰下げ受給ですので、年金額に影響を受け手取額が減らないように工夫して繰下げ受給を利用することが必要です。

年金カットが怖い?見直しされた在職老齢年金制度

老齢厚生年金とは退職により収入が無くなってしまった老後生活を守る資金となる目的を持っているものです。しかし退職せずに老後と呼ばれる年齢に達しても働いている場合、退職後の年金から在職中の年金という意味で在職老齢年金へと呼び名が変わることになります。

この在職老齢年金を受け取りながら、厚生年金保険料を支払いながら働いた場合は年金を減額されてしまうことがあります。ただし、減額対象なるのは老齢厚生年金となっており老齢基礎年金は減額対象にはなりません。あくまで会社員として働く人が老齢厚生年金を受け取った場合に年金を減額されることになるので、減額対象となる年金種類の違いに注意しておくことが必要です。

旦那くん生活のために働くのに年金減らされるって最悪やん。

Venusでも、ある程度までは稼いでも大丈夫になってんで。

在職老齢年金制度は、もともと60歳から65歳までの方と65歳以上の方では、年金の減額基準となる給与による収入と年金額の合計額に差がありました。しかし2022年4からは、年齢による年金減額に対する基準額に差がなくなったため、老齢厚生年金を受給している方々は年齢の差に関係なく収入を得ることが可能となりました。

| 収入と年金の合計額 | 2022年3月以前 | 2022年4月以降 |

| 60歳から65歳未満 | 28万円 | 47万円 |

| 65歳以上 | 47万円 | 47万円 |

2022年4月の改定以前では、60歳から65歳未満で給与収入を得ていた場合、給与と年金額が28万円を超えると年金の減額対象となり働けば働くほど損をしてしまうケースが増えていました。しかし、改定後は年齢に関係なく改定前の65歳以上の方と同様の47万円に統一されたため、60歳代前半の方々も安心して働くことができ収入を増やすことができるようになりました。

【まとめ】理解を深めよう!年金制度の改正内容

年金には大きくわけて国民年金による老齢基礎年金と、厚生年金による老齢厚生年金が存在します。受給資格があれば誰もが受給できる老齢基礎年金を土台として、その上に該当する人のみ受給することができる老齢厚生年金という2階建てで年金は構成されています。

年金は原則として65歳にならなければ受給することができませんが、退職後の収入減により年金を早く受給したい場合は繰上げ受給、退職後も働くので年金は66歳以降に受け取るなら繰下げ受給という方法があります。ただし双方の受給方法には気をつけておくべき点が多数ありますので、利用する前にはよく確認をしておくことが重要です。

- 減額率が0.4%に緩和されたが、繰上げ受給による減額は一生涯続

- 年金額が上がる繰下げ受給は最大75歳まで可能だが、手取額が増えるとは限らない

最近では、働きながら年金を受給されている方が多くいらっしゃいます。今まで年齢上の制限で稼ぐことができなかった方も、在職老齢年金制度が見直されたため年金の減額を気にせず65歳以上の方と同様に稼ぐことが可能となります。

年金は何のために必要だと思いますか?

答えは一人ひとり違っています。生活費、余暇を楽しむ、夢を叶えるなど様々な答えが存在しますが、共通して言えることは動くことができるからこそ年金をもらって楽しい余生を送ることができるのです。人生100年時代とは言え、いったい何歳まで今と同じように動き、働き、楽しむことができるでしょうか。

年金を受け取ることができる年齢が近づくと様々なことを考えさせられることになります。そんな年齢に近づいた親世代に、どうか若い世代から改正を含めた年金制度の情報を伝えてあげて欲しいと思います。

W&D-Writer&Design-FP相談承ります

コメント