会社員は源泉徴収票を見て!確定申告が必要な人は誰?控除と税率のボーダーラインを解説

今までに確定申告を行ったことはありますか?確定申告は毎年2月中旬~3月中旬の1ヶ月間となっており、令和4年は2月16日(水)~3月15日(火)でした。年明けはバタバタしがちなので、早めに準備をしておきましょう。

さて、会社員の方で「年末調整をしたから確定申告はしない」と思っていらっしゃる方はいませんか?

年末調整を行った会社員の人でも確定申告が必要な場合があり、確定申告をすることで更に還付を受けることができる人もいます。

年末調整とは、確定申告の簡易版なので、必要に応じてしっかりと確定申告で修正しておく必要があるのです。

確定申告が必要とされる会社員は誰?

確定申告が関係してくる会社員は、2通りのパターンがあります。

- 確定申告が必要な会社員

- 確定申告をした方が良い会社員

一定の要件に1つでも当てはまる場合は確定申告が必要な会社員となります。もし申告を行わなかった場合には罰則が科せられるので注意してください。

年末調整で利用できていない所得控除が存在する場合は、確定申告をした方が良い会社員です。所得控除の種類を確認し、もし利用できていない控除があれば確定申告を行いましょう。

確定申告が必要な人ってだれ?罰則が科せられる前に必ず行おう!

そもそも所得税額を確定するために行うものが確定申告ですので、簡易版である年末調整で申告が終わっていない会社員は、確定申告で所得税額を確定する必要があります。

- 年収が2,000万円以上の会社員

- 給与以外で年間20万円以上の所得がある会社員

- ダブルワークなどで2カ所以上から20万円以上の給与を受け取っている会社員

旦那くん

旦那くん俺は当てはまれへんから、確定申告しなくてえぇから楽やわ。

Venus

Venusまぁ確かに給与所得のみやから、絶対に確定申告が必要ってわけでもないねなぁ…

旦那くん何なん?なんか微妙な言い方やなぁ…

Venusふっふっふ。もう少し後で言うわ。とりあえず確定申告をしないといけない場合を紹介しとくな。

年収が2,000万円以上の会社員

年収が2,000万円を超えると、年末調整の対象外となり確定申告が必要です。該当する高額所得者は、忘れずに確定申告を行いましょう。

給与以外で年間20万円以上の所得がある会社員

副業や投資などで、給与以外に20万円以上の収入があった場合には確定申告が必要となります。逆に小遣い稼ぎなどで年間20万円以下の副収入であれば、確定申告の必要はありません。

もし20万円を超えているにもかかわらず申告を怠った場合、過少申告加算税・重加算税・延滞税などの罰則が課せられる場合がありますので注意が必要です。

ダブルワークなどで2カ所以上から給与を受け取っている会社員

年末調整は主たる給与を受け取っている会社でしか行えません。したがって、副収入に関しては年末調整で確定した所得税額には含まれておらず確定申告が必要となります。

旦那くん2つの仕事が同じくらいの収入やったらどないなるん?どっちが主たる給与になるん?

Venus給与が多い方が主たる給与になるけど、社会保険をかけてるとか自分でどっちが本業と考えているかがポイントになるなぁ。

確定申告をした方が良い会社員

年末調整で可能な所得控除は受けられたと思いますが、年末調整では処理ができない所得控除には要注意です。

残っている控除を確定申告で適用することで、税金の還付が受けられる場合や課税所得に対する税率のボーダーラインに関わる場合があり、まだ利用できる所得控除を利用していない会社員の方は確定申告を行った方が良いでしょう。

医療費が年間10万円を超えている会社員

医療費控除は年間10万円を超えていなければ、所得控除として利用することはできないことで有名です。

しかし、年末調整を受けた会社員本人だけの医療費だけではなく、家族の医療費も合算することができます。合算した医療費が10万円を超えているようであれば、ぜひ医療費控除を使い確定申告を行いましょう。

Venus所得の金額によっては10万円以下でも利用できるで。

新たに住宅ローンを組み入居済みの会社員

住宅ローン控除の原則は13年間です。ただし、最初の1年目のみ確定申告を行う必要があります。

住宅ローン控除の控除額は毎年末の住宅ローン残高×1%が基本となっており、上限は40万円となっています。

Venus2022年度に毎年末の住宅ローン残高に対して1%から0.7%に引き下げられる可能性があるねんなぁ。

ふるさと納税をしている会社員

ふるさと納税をしているケースでは、ワンストップ特例制度を利用していない場合には確定申告をしなければ、控除を受けることができません。

ふるさと納税を利用して寄付した金額から2,000円を引いた金額が、寄付金控除として確定申告で所得控除を利用することができます。

なぜ会社員が控除をできるだけ多く利用した方がいいの?

旦那くん

旦那くん控除って言うても年末調整である程度できてるねんから、そんなに控除使って意味あるん?

Venus面倒くさいって言いたいわけやね。その考えがめっちゃ損してる場合があっても、そんなん言える?

ちょっと面倒だと感じる確定申告のため会社員には軽視されがちなものですが、所得税や住民税は給与から所得額を求め、その所得に対して税金額が決定されることになります。

Venus年収が税金に大きく関わることは知ってるやんな?

できるだけ基準となる金額を減らすことで還付金や住民税を軽減させることが節税に繋がり、税金額の基準となる金額を減らすために利用可能な所得控除を使う必要があるのです。

会社員が還付金を受けられるの理由を知ってる?

旦那くん

旦那くん毎年の還付金が楽しみやわぁ

レオくん

レオくん還付金が入ったらチュール欲しいにゃ・・・

年末調整で還付を受けるとちょっとしたプチボーナス気分になりますが、なぜその還付を受けることができたのかをご存じでしょうか?

年末調整や確定申告による税金の還付についての仕組みを、少しだけ解説しておきたいと思います。

プチボーナス⁉所得税の還付金が発生する理由って?

会社員の方は、毎月の給与から所得税が引かれていますよね。それって、どうやって計算されて給与天引きされているかご存知ですか?

実はそれ、所得税額は概算で計算されて給与天引きになっているんです。

旦那くんえ⁉じゃあ、適当な所得税が引かれてるってことなん?

Venus概算やから「だいたいこれくらいの収入になる」という前提で計算された所得税になってるねん。

概算のままで所得税を支払い続けて終わり・・・そんなバカな話はありませんよね。もしかしたら足らないかもしれないし、逆に払い過ぎてる可能性もあると思いませんか?

旦那くん多く払ってるんやったら返して貰わないとめっちゃ損やん!

Venusそうやろ?だから年末調整で所得税を確定させて、支払いすぎた所得税が還付されてるねん。

年末調整を行うことで、勤め先では1月1日から12月31日までの1年間に支払った実際の給与が確定します。

その実際の年収から給与所得控除額を差し引き、さらに社会保険料や生命保険料など、必要な所得控除を差し引いた結果、1年間で所得税を払い過ぎていた場合に還付金が受け取れることになります。

- 概算で支払った所得税>年末調整で計算した所得税=支払い過ぎのため還付あり

- 概算で支払った所得税<年末調整で計算した所得税=不足があるため追徴が必要

所得控除を使えば税金の計算に有利!でもどんな控除が使える?

年末調整で利用できる所得控除は、基本的には以下の内容などが挙げられます。

- 給与所得者の基礎控除

- 給与所得者の扶養控除

- 給与所得者の配偶者控除

- 給与所得者の保険料控除

- 給与所得者の住宅ローン控除(2回目以降)

旦那くんえ?控除って、もっと種類なかったっけ?Venusちゃん、ふるさと納税とか控除になるって言うてたやん。

Venusそうやで。控除っていっぱい種類あるねんけど年末調整では使われへん控除もあるねん。

年末調整では利用できない所得控除は、以下のような控除となります。

- 医療費控除

- 1年目の住宅ローン控除

- 雑損控除

- 寄付金控除(ふるさと納税)

年末調整で利用できない控除は、確定申告で控除を利用するしかありません。そのため、給与所得の会社員であっても利用できる控除が残っている場合は確定申告が必要となります。

旦那くんふーん。でも、そこまでして確定申告せなあかんの?どうせあんまり変わらんのやろ?

Venusそやな。ただ所得税が決まるまでの中で、1円の差で税率が変わってしまう場合があるねん。

会社員の所得税が決まるまでの流れ

給与所得である会社員の所得税が決まるまでは、大まかに以下の通りとなります。

- 給与収入額をもとに給与所得額を算出する

- 給与所得額から所得控除額をもとに課税所得額を算出する

- 課税所得額から税率・税額控除をもとに所得税額を算出する

旦那くんえー…なんか最初から説明する感じ?なんかよくわからん言葉やし、俺寝てしまうで…

Venusえーから聞いとき!!この流れと言葉を知ることが必要やねん。

給与収入、給与所得控除、給与所得って何が違う?

給与収入(年収)と給与所得って意味が違うことをご存じでしょうか。給与所得を求めるには、給与所得控除が関係してきます。

まずはこの違いを理解していなければ、旦那様くん言っている≪もっと還付金が増えるのか?≫ということを計算することは難しくなります。

Venus税金の還付に興味がある人は、ぜひ続きを読んでみてな!

給与収入(年収)

毎月受け取る給与の額面となります。給与の手取りと勘違いしそうですが、手取り額ではなく社会保険料や税金などが差し引かれる前の給与総額です。

旦那くんこれって、年収ってやつやろ?

Venusそうそう!「年収は?」って聞かれたときに言うやつな。

給与所得控除

ところで会社員のみなさん。働くために使ったお金は、経費として会社に請求したりしていますか?

仕事をするための出費って意外と多く、どこにも請求することができないのが実情だと思います。

旦那くん働くための経費?作業服とか安全靴とか…そういや自分で買ってるわ。Venusちゃん、お小遣い増やして。

Venusムリwwwでも、働くための経費っているやろ?これ家計に負担かかるんよねぇ。

旦那くんが言うように作業服や靴、私ならスーツや鞄などが働くためには必要で、細かく言えばボールペンや自宅のパソコンだって仕事で必要だから買っています。

しかし、1つ1つを経費として会社に請求したところで経費として認められるわけもなく、ただただ自己負担ですよね。働くためには必要な出費だと思うしかありません。

旦那くんサラリーマンは辛いよなぁ・・・

そこで、給与を受け取っている会社員の場合は、年収に応じて給与所得控除が設けられており、年収から働くために必要な経費として給与所得控除を差し引くことができるようになっています。

旦那くん

旦那くん個人事業とかやったら経費があるって思ってたけど、会社員にもそんなんあるんやな。

Venus令和2年分からは給与所得控除が変わっているから要チェックやで!

給与所得

給与収入から給与所得控除を差し引いて計算される金額が給与所得額と呼ばれるものになり、税金を計算する際のもととなる金額となるのです。

旦那くんあんまり気にならんかったけど、年収と所得って違うねんな。

Venus「所得額はいくらですか?」って聞かれたら、厳密に言うとこれになるんやで。

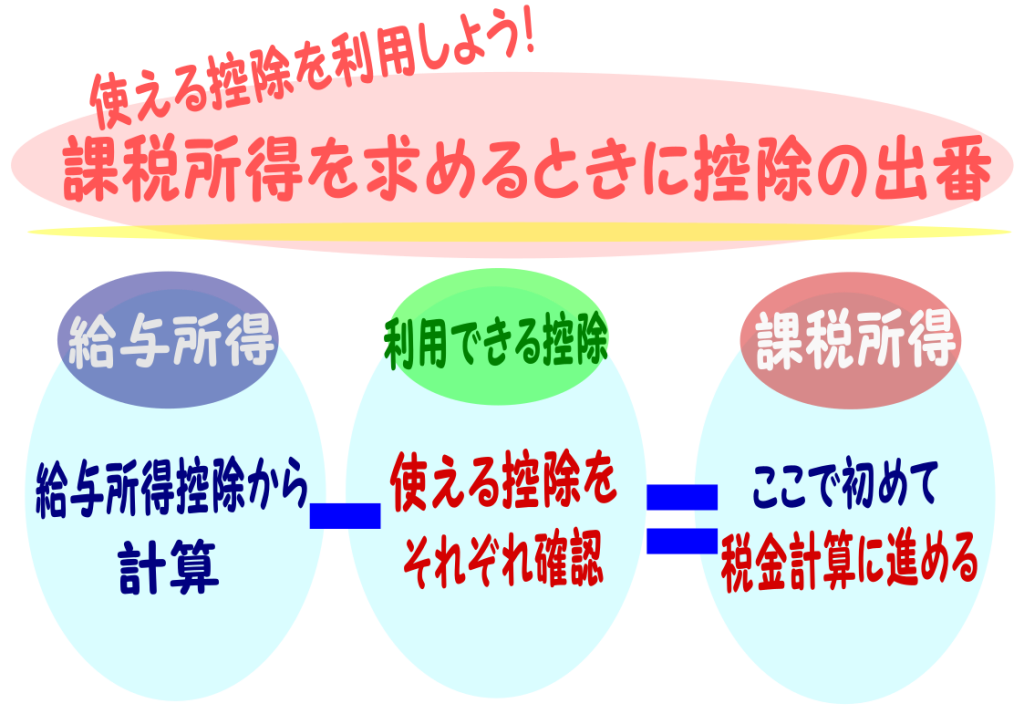

給与所得がわかったら、ここから控除を利用する

前述で計算した給与所得額から、利用できる所得控除を差し引き最終的に課税所得額をはじき出します。この課税所得額に対して税金がかかるという仕組みとなっているのです。

人それぞれ差し引くことができる所得控除の内容や金額が相違するので、ご自身が利用できる所得控除の項目を確認して、所得控除の合計額を給与所得額から差し引きます。

給与所得から差し引ける控除って、どんなものがある?

いろいろな種類の所得控除ですが、支払った全額で書き写すだけの所得控除となる場合や、利用するためには計算式に当てはめて所得控除額を計算しないといけない場合がありますので、間違いのないように計算しましょう。

| 雑損控除 | 地震保険料控除 | 勤労学生控除 |

| 医療費控除 | 寄付金控除(ふるさと納税) | 扶養控除 |

| 社会保険料控除 | 障害者控除 | 配偶者控除 |

| 小規模企業共済等掛金控除 | 寡婦控除 | 配偶者特別控除 |

| 生命保険料控除 | ひとり親控除(寡夫控除) | 基礎控除 |

旦那くん控除のときも計算せなあかんの?そういえば生命保険料控除って確か計算がいるよなぁ。なんかもう面倒くさいわ…

Venus1円で変わる税金のためには努力が必要なんやで。

所得控除を差し引いた課税所得に税金が計算される

ここまで年末調整で確定した収入をもとに給与所得や所得控除を計算してきましたが、最後は正確な所得税の金額を決めるために所得税の金額を計算することになります。

ここで主役になるものが、前述のように様々な所得控除が差し引かれて計算された課税所得の金額です。この課税所得額に対して税率や税額控除を用いて計算し、税金額が決まります。

Venusしまわないように!

【よくある間違い】所得控除を差し引く前に税金の計算をしてしまわないように!

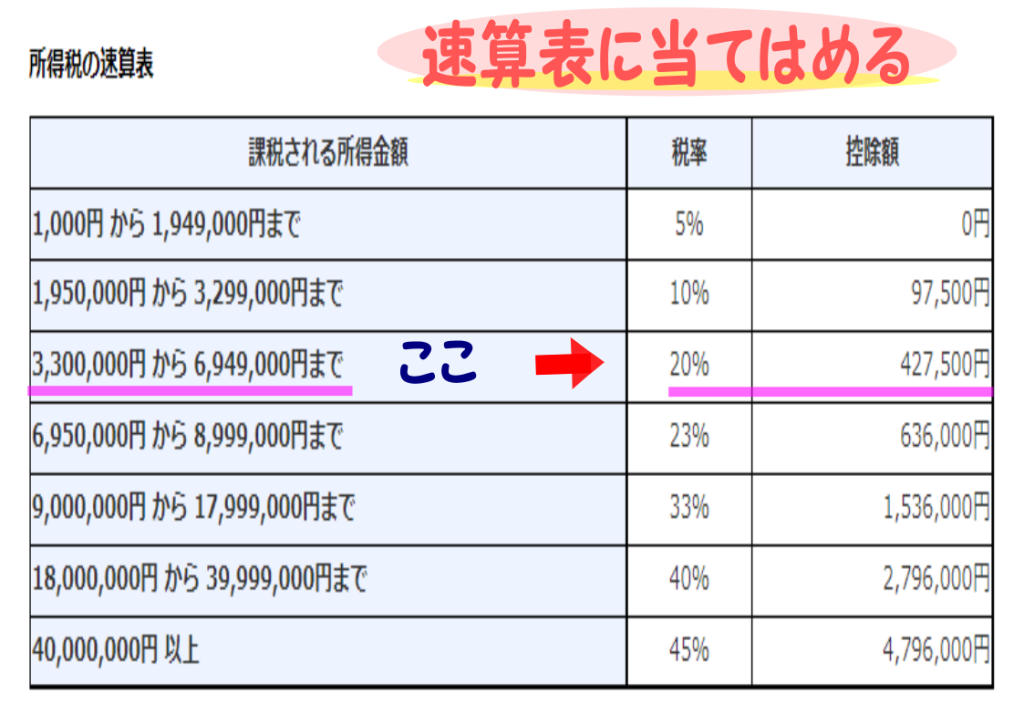

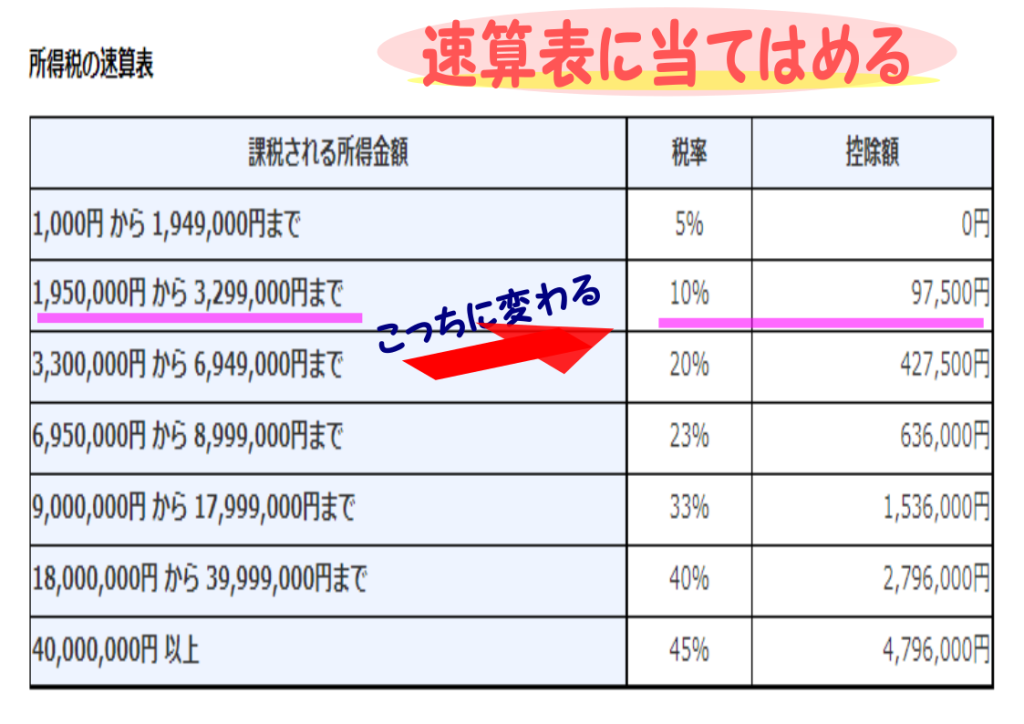

税金の計算には次の速算表を使って計算されますが、課税所得は1,000円未満は端数切捨てしてから課税所得を計算する仕組みとなっています。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円~1,949,000円まで | 5% | 0円 |

| 1,950,000円~3,299,000円まで | 10% | 97,500円 |

| 3,300,000円~6,949,000円まで | 20% | 427,500円 |

| 6,950,000円~8,999,000円まで | 23% | 636,000円 |

| 9,000,000円~17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

さて気づかれた方はいらっしゃるでしょうか。

329万9,000円と330万円では、10%も税率が変わっています。899万9,000円と900万円でも税率に10%の差があります。

Venus1,000円未満は端数切捨てで計算されるから、329万9,999円の所得やったら10%、330万円やったら20%ってことやねん。

旦那くんこれがVenusちゃんが言うてた1円の差で変わるっていうやつやなー。でも、俺は中途半端な年収やから関係ないわぁ。

Venusだから年収ちゃうっちゅうとんねん。

計算していた給与所得から所得控除を差し引いた金額がボーダーライン付近を彷徨ってしまう場合は、特に要注意です。

計算ができるなら、こういったボーダーラインを源泉徴収票から確認することができますが、難しい場合には住民税の節税にも繋がるため、所得控除はできるだけ利用しておくが良いということになります。

年末調整で控除を使いきっていない会社員は確定申告しよう

ここまでに何度か年末調整では利用できない所得控除をお伝えしていますが、ご自身で利用し忘れている所得控除や利用できていない所得控除があるなら、会社員であっても確定申告をした方が税金計算で有利になりますよ。

よくある所得控除漏れとして使いきれなかったケースを参考にして確認してみてください。

所得控除はすべて利用した?よくある年末調整での所得控除漏れ

よくある控除漏れのケースをいくつか紹介しますので、もし該当するようなものがあれば、確定申告が始まるまでに利用できる所得控除について勉強しておきましょう。

- 扶養控除(異動)申告書を未提出で、年末調整で扶養控除を受けられていない

- 入社前までに支払った国民健康保険料があり、健康保険料控除に含まれていない

- 生命保険料控除の計算が面倒で、年末調整で生命保険料控除証明書を提出しなかった

- iDeCo加入中なのに、年末調整で小規模企業共済等掛金控除を利用していなかった

- ふるさと納税を利用して寄付金控除を利用するつもりだった

旦那くん俺ちょっとわかってきたで!!控除を使わへん分、課税所得が下がらへんから税金を計算するときに損するってことやろ?

Venusそうそう!適用税率が変わる場合は、すごい差がでる場合があるから控除はできるだけ利用した方がいいねん。

課税所得は住民税にも大きく影響します。住民税の計算になると1つ1つの所得控除の金額は少なくなるため、できる限り所得控除は利用するようにしておいてください。

そんなに変わる?控除漏れによる還付金額の差は?

長くなってきたので、そろそろ終わりにと思っていましたが、旦那くんがどうしても気になるみたいなので、実際の金額を計算しながら最後に確認してみたいと思います。

旦那くんどうせ300円とか500円くらいなんちゃうん?

Venus給与所得の金額とか所得控除の金額の差はあるけど、もう少し差が出ることの方が多いかなぁ・・・

控除申告漏れによる還付金額の差額を計算してみよう

税率の速算表の使い方を解説したところで、課税所得に対する税率のボーダーラインがあることには少し触れましたが、このボーダーラインについて少し詳しく計算しながら解説していきます。

税金の計算をするにあたっては最低限の設定が必要なので、ここでは次のような設定で計算を進めていきたいと思います。

年末調整で計算されたもの

- 年末調整で計算された課税所得金額:3,500,000円

- 源泉徴収額:290,000円

年末調整で申告が漏れている所得控除

- 小規模企業共済等掛金控除:200,000万円

- 生命保険料控除:100,000円

年末調整で計算されたままの控除漏れのまま放置した場合

3,500,000円に対する税率は20%、税額控除は427,500円となります。これを計算式に当てはめてみます。

- 3,500,000円×20%-427,500円=272,500円

さらに復興特別所得税(2.1%)が課税されるので

- 272,500円×2.1%=5,722円≫≫1円未満は切り捨てなので5,720円

所得税と復興特別所得税を合計すると

- 272,500円+5,720円=278,220円

このまま確定申告をせずに漏れている所得控除を使わなかった場合には、Aさんの所得税は上記で計算された278,220円となります。

もしも申告漏れの控除をきちんと確定申告したらどうなる?

速算表を使う前に、2つの控除を使って課税所得額を修正します。

- 小規模規模共済等掛金控除:200,000円

- 生命保険料控除:100,000円

これらの控除を年末調整で計算された課税所得から差し引きます。

- 3,500,000円-(200,000円+100,000円)=3,200,000円

これが修正された課税所得となり、税金を計算するもとの金額となります。

すると速算表における税率の欄が変わることになります。

課税所得が変わったことで速算表の税率が変わり、3,200,000円に対する税率は10%、税額控除は97,500円となります。

先ほどと同じように計算式に当てはめてみましょう。

- 3,200,000円×10%-97,500円=222,500円

これに復興特別所得税(2.1%)が課税され

- 222,500円×2.1%=4,672円≫≫1円未満は切り捨てなので4,670円

所得税と復興特別所得税を合計すると

- 222,500円+4670円=227,170円

面倒ながらも確定申告で控除を利用した場合は、Aさんの所得税は227,170円ということになります。

Venusでは2つの金額を比べてみたいと思います。

還付金額に大きな差⁉控除の利用有無で比較してみる

まずは先ほどの計算結果を整理してみましょう。

- 控除を利用しなかった場合≫≫≫278,220円

- 確定申告で所得控除を利用した場合≫≫≫227,170円

このように比較してみると、2つの所得税の差額は51,050円です。

旦那くんまじかー…めっちゃ差があるやん。

Venusまぁこれは税率のボーダーラインにかかった場合なんやけど、結構このボーダーラインに引っかかるケースが多いねん。

年末調整の源泉徴収額が290,000円ということは、Aさんは1年間ですでに290,000円の税金を納めているということになります。そこで先ほど計算した本来の所得税と比べて多く払いすぎているかどうかを確認します。

- 【年末調整のままの場合】290,000円-278,220円=11,780円

- 【確定申告をした場合】290,000円-227,170円=62,830円

どちらの場合も年末調整の源泉徴収額(すでに支払った税金)よりも、確定申告を行った課税所得に対する税金(実際に支払うべき税金)の方が大きい金額であることがわかります。

支払った税金の方が多いということは、差額が還付されることになりますが、2つの還付金額には51,050円と大きな差が出ています。

旦那くんこんなに差があるん⁉この還付金は嬉しいな・・・

Venusやろ?税率のオーバーラインにかかったら、こんなにも還付金に差が出るねん!

今回は所得控除を利用して課税所得額が変わったことにより、大きく税率が変わる税率のボーダーラインにかかったケースで比較してみました。

しかし、税率のボーダーラインは関係せずとも利用していない所得控除を確定申告で利用することで、適用税率や税額控除が変化する場合があります。ぜひご自身の源泉徴収票を確認して計算してみてくださいね。

【まとめ】源泉徴収票を確認!会社員でも控除漏れがあれば確定申告!

年末調整を行ったからといって、我が家の旦那くんのように還付金の確認だけ行い、源泉徴収票は全く見ないということはありませんか?

- 会社員には、確定申告が必要な人と確定申告をした方が良い人がいる

- 年末調整では利用できない控除の存在がある

- 年末調整で税金や還付金などが計算されるまでの流れを理解しよう

- 控除の有無で所得税額や還付金額に大きな差が出るケースがある

確かに確定申告は面倒だと感じるかもしれません。しかし、たかが小さな所得控除と思っているものが、のちに驚きの成果をあげてくれるケースもあります。

まだ使っていない所得控除があるのに面倒くさいと確定申告を避けているのなら、ぜひ少し時間を取って確定申告に挑戦してみてください。

W&D-Writer&Design-FP相談承ります

コメント