社会保険料で9月から給与の手取額が減る⁉4月から6月の働き方が影響するって本当?

社会保険料という言葉は会社員で働いたことがある人にはとっては聞き慣れた言葉だと思います。一括りで社会保険料と呼ばれていますが、その保険料のなかには健康保険料や厚生年金保険料、40歳以上であれば介護保険料が含まれています。

会社員は毎月の給与から社会保険料が天引きされているので、社会保険料を毎月いくら支払っているのかを把握している人は多くはないようですが、中にはある時期をさかいに「あれ?給与手取りが減った?」と疑問に思ったり、逆に給与手取りが増えて喜んでいる方も中にはいらっしゃると思います。

もし給与の総額は変わっていないのに給与手取額に増減がある場合は、社会保険料の増減が関係して給与の手取額に影響しているケースがあります。

給与の手取りが減ることを避けたいなら、社会保険料が決まる時期や社会保険料が変わるの時期などを知ることが大切です。あわせて社会保険料に関するメリットやデメリットについてもお話していますので、春を迎えるまでに社会保険料について再認識する役に立ててください。

3ステップで決まる社会保険料は標準報酬月収がポイント!

ところで社会保険料はどうやって計算されているのかをご存じでしょうか。まずは何を基準に社会保険料が計算されているかを知らなければ、社会保険料が上がって給与の手取りが減るということにならないよう対策をすることはできません。

社会保険料は、ある期間の平均収入をもとに計算され毎年見直されることになっています。この平均を取る期間の収入が多ければ社会保険料は上がり、収入が少なければ社会保険料は下がります。

ではまず、この社会保険料の基準となるものについて考えてみましょう。

4月から6月の給与で社会保険料が変わる⁉手取額の心配は?

決まった期間の平均収入をもとに計算される社会保険料ですが、この期間というものが4月から6月の3ヶ月間ということになっています。よく会社員は4月から6月は残業をして稼ぐと損をすると言われているのは、この社会保険料が上がって給与の手取額が減るという意味からきています。

しかもこの平均収入から決まった社会保険料は、途中で変わることなく1年間同じ社会保険料が続いていくことになります。毎月給与から引かれてしまう固定の社会保険が上がると、残業代が大きくかかわる給与形態だった場合、これがどういうことに繋がってしまうでしょうか。

旦那くん

旦那くん残業が少ないときに給料が減っても同じ社会保険料が引かれるってこと?

Venus

Venusそれやねん!残業代が少なかったら給料も少ないやろ?

それやのに同じ社会保険料が引かれるから手取が少なくなるってことになるねん。

1年間ずっと同額の給与を受け取っている会社員なら問題はありませんが、残業代や交通費、報奨金などの加算によって給与が変動する会社員は、給与への加算が少ない月を考えると毎月一定の社会保険料が給与天引きされることによって給与の手取額が減ってしまう月が出てくる可能性があるのです。

社会保険料は3ステップで決まる。標準月額と標準報酬月額ってなに?

標準月額や標準報酬月額という言葉を聞いたことがあると思います。まずこの2つの言葉について、改めて考えてみましょう。

旦那くんなんか似たような言葉やけど…知ってるような知らんような・・・

知らんような・・・

Venus知らんかってんな。

社会保険料は3段階のステップで決まるから、その間で使われる金額のことやねん。

社会保険料が決まるのは4月から6月の3ヶ月間の平均給与の金額となり標準月額と呼ばれています。この標準月額が社会保険料を計算するためのもとになる金額となり、その後社会保険料の金額を決める際の標準報酬月額が決まることになります。

- 4月から6月の給与合計額÷3=標準月額

- 標準月額から保険料額表に当てはめて標準報酬月額が決まる

- この標準報酬月収から各保険料が決定される

4月から6月の3ヶ月間の平均収入が標準月額となるのですが、標準月額が計算できたら次は、保険料額表に標準月額を当てはめてご自身の標準報酬月額がどれくらいになるのかを確認することができます。

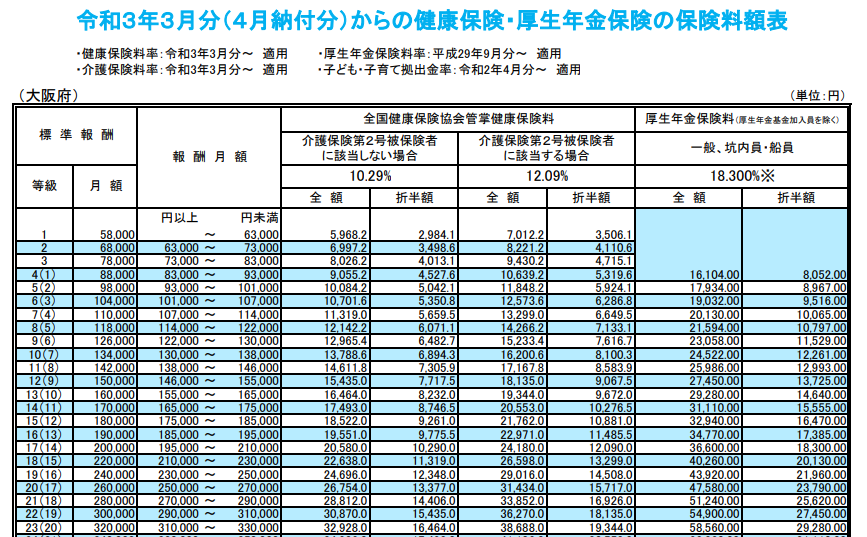

保険料額表については、健康保険組合や協会けんぽなど加入している社会保険先の保険料額表で確認することができ、料率は都道府県ごとに若干の相違があるので間違えないように確認してください。

【注意】確認すべき都道府県は、自宅ではなく勤務先である事業所登録の所在地となります。

たとえば、大阪府の事業所に勤めていて協会けんぽに加入していた場合は、協会けんぽ「大阪支部」の保険料額表を使用して標準月額から標準報酬月額が決まり、それぞれの社会保険料を確認することができます。

「協会けんぽ」令和3年度の保険料額表はこちらから確認してみてください

- 報酬月額(4月から6月の平均給与)が138,000円

- 標準報酬月額表から標準報酬月額が134,000円であることを確認

- 38歳なので介護保険第2号被保険者には該当しない

- 健康康保険料、厚生年金保険料などを確認する

協会けんぽの大阪府の場合は、令和3年度の健康保険と厚生年金に対する保険料が決まっていますので標準報酬月額にそれぞれの料率で計算すれば、それぞれの保険料を知ることも可能です。なお社会保険や厚生年金などは労使折半となるので、それぞれの計算後の金額の半分の額がご自身で負担する保険料の金額となります。

| 標準報酬月額 | 健康保険料率 (介護保険第2号被保険者以外) | 健康保険料率 (介護保険第2被保険者) | 厚生年金保険料率 |

| 報酬月額から確認 | 10.29% | 12.09% | 18.3% |

旦那くんなぁ…介護保険第2号被保険者って何なん?俺ってどっちを見たらいいん?

Venusあっ!それな。年齢が関係するねん。

保険料額表のなかに介護保険第2被保険者という言葉がありますが、これは40歳から64歳までの方が該当し介護保険料を支払う必要があります。この介護保険料を支払わなければならない年齢の方々のことを介護保険第2被保険者と呼んでいます。逆に39歳以下は介護保険料を支払う必要がないため介保険険第2被保険者以外ということになります。

旦那くんうーわ…俺もその年齢やから介護保険料を払う方で計算されてるんな。

Venusあたしも去年の誕生日でめでたく介護第2被保険者の仲間入りしたわ

4月から6月で決まるなら、社会保険料っていつから変わる?

4月から6月の平均給与から最終的な社会保険料が計算され、毎月の給与天引きの社会保険料が毎年変更されることになりますが、社会保険料が何月の給与から変更されているのか気づいていらっしゃる方は少ないかもしれません。

旦那くん4月とか違うん?あ‥でも6月までの給料で計算するんやったら、来年の4月になんの?

Venusシレっと変更されてるから意外と気づかへんもんやねんなー。

社会保険料は毎年9月に標準報酬月額から計算され見直されています。4月から6月の給与をもとに計算された新しい保険料は9月分の給与から社会保険料が変わり、場合によっては給与の手取額に変化が出ます。ただし、会社によっては社会保険料の納付を翌月としているケースがあり、その場合は10月の給与から社会保険料が変わり手取額に変化が出ます。

よく新しい年度の始まりである4月に社会保険料が変わると思っている方がいらっしゃいますが、4月に社会保険料が変更となるのは間違いです。年度の途中である9月に社会保険料の金額が変わって1年間はその決まった社会保険料の金額が継続されるということを覚えておいてください。

- 新しい年の始まりは1月

- 新しい年度の始まりは4月

- 新しい社会保険料の始まりは9月

標準月額は少ない方がいい?デメリットはないの⁉

社会保険料を計算するもととなる標準月額を気にするあまり4月から6月は稼がない方が良いのかという質問が多くあります。残業や報奨金などをできるだけ避け4月から6月は給与が増えないように調整した方が給与の手取り額が増えて良いのではないかという考えです。

確かに毎月の給与手取り額が減ることは家計に少なからず影響を及ぼすことが考えられるので、デメリットばかりに目が行ってしまいがちです。私も主婦なので手元に残るお金は少しでも多い方がいいという気持ちはよくわかります。

では、本当に4月から6月の給与を増やさないように調整して仕事をすべきなのでしょうか。4月から6月の平均給与となる報酬月額を減らすことでデメリットは存在しないのかを考えてみましょう。

標準月額に含まれる報酬には何がある?

ここで改めて、社会保険料を決めるにあたり計算のもととなる標準月額に含まれる給与について、どんな報酬が標準月額に含まれるのかを確認してみましょう。給与の中には基本給や残業手当、交通費など様々な報酬が含まれていますが、その全ての報酬が標準月額の計算に含まれます。

基本給、歩合給、残業代、役員報酬、各種手当(通勤・家族・住宅など)、賞与、報奨金など

会社員として働いている以上、基本的には自ら調整できない報酬ばかりですが、ポイントとなるのは残業手当、歩合給、役員報酬、通勤手当、報奨金が挙げられます。

旦那くんそんなん調整できるもんなんか?

Venus役員報酬や通勤手当は会社との交渉が必要かもしれんけど、残業代とか歩合給、報奨金なら自分で調整することはできるで思うで。

会社の規定などによって、役員報酬や通勤手当などが支給時期が4月から6月の間になってしまうケースもありますが、場合によっては会社に交渉することで変更してもらえるケースがあるようです。

しかし残業代や歩合給、報奨金などは自分で計画を立てていれば、社会保険料に大きくかかわる4月から6月の3ヶ月間を外して残業代や歩合給、報酬金を受け取るように調整することも可能になります。

実際、営業職を長年経験している私は、4月から6月に高額な歩合給や報奨金を受け取ることがないように営業成績を調整していました。なにより手取額は少しでも多い方が良いと安易に考えていたからです。

旦那くんえ?安易に考えてたって…給料を低くすることでなんかあかんことあるん?

実はそのあとに傷病手当金の申請をしたことがあったんですが、4月から6月の給料を減らしていたことで損をしてしまったことがあったのです。

旦那くん

旦那くんマジか⁉そんなん関係するん?

Venusなんもなかったら関係せぇへんねんけどな。

あとにある標準月額を増やすメリットで説明するわ。

標準月額を減らすとどうなる?デメリットは給与手取額が減ること

1年間も同じ金額が継続される社会保険料を少しでも減らすには、標準月額つまり4月から6月の給与を減らすことが必要です。

確かに社会保険料が上がって給与の手取額が減るのは、毎月の手取収入から家計に大きく影響が出る可能性があり、年間を通じて考えれば給与の手取額は減らしたくないという気持ちがあるかもしれません。

旦那くんそらそうやろ。だって給料っていうても手取分しか使われへんわけやし…

Venusそやねん。ただ1年間のことを考えたらそうやねんけど、稼がへん4月から6月は給料が減るで?

- 4月から6月の給与総額を減らせば、翌9月から1年間の社会保険料は減少

- 社会保険料を安くするために稼がないなら、4月から6月は給与が少なくなる

これは人それぞれ考え方が相違すると思います。4月から6月の3ヶ月間、残業代などを調整して社会保険料を安くする方を選択するか、社会保険料は気にせず、いつも通りの給与を確保するという選択をするかになります。

旦那くん俺は4月から6月は残業せぇへん!社会保険料を安くしたいからな。

ただし、安易な我が家の旦那様はこう言いますが、実は標準報酬月額は社会保険料の計算だけでなく様々なときに関係してくるので、標準月額を高くすることで標準報酬月額が上がるメリットについてもお話しておきたいと思います。

標準報酬月額を上げるメリットってなにがある?

標準報酬月額というものは、対象となる期間中の平均収入から標準月額を求め、その金額をもとに標準報酬月額が決まるという流れはもうご理解いただけたと思います。この標準報酬月額というものは、社会保険料だけでなく様々な制度に利用されているということが標準報酬月額を上げることのメリットに繋がることになり場合もあります。

人生長い間に様々な制度を利用するために手続きをすることがあると思いますが、手続きを行うときになって「標準報酬月額とはなんぞや?」とならないようここで覚えておいていただければと思います。制度を受ける時になって「こんなに少ないの?」と慌てても時すでに遅しとなってしまうケースが多々あります。

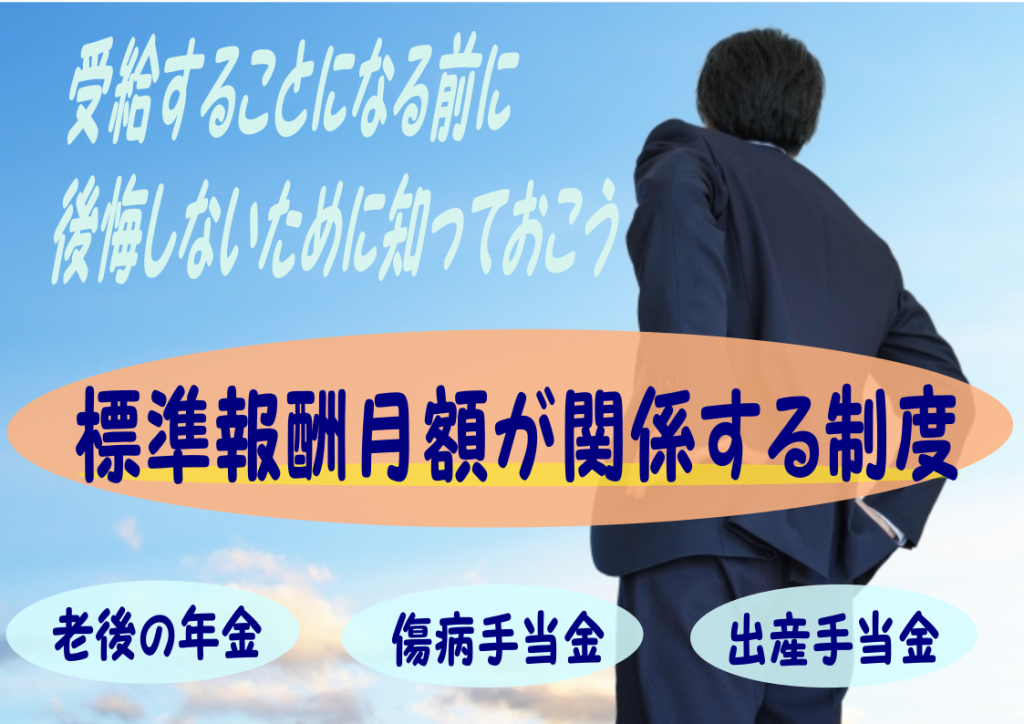

標準報酬月額を基準にしている制度ってなにがある?

日本では様々な制度が存在しており、会社員ともなると社会保険に加入していることから、さらに利用できる制度が存在します。皆さんがよくご存じの制度も、この標準報酬月額を基準になって計算されることになっています。

- 老後の年金

- 怪我や病気で働けなくなったときの傷病手当金

- 産前産後の休業による出産手当金

このような制度は、標準報酬月額が高くなることにより受け取れる金額も多くなるという大きなメリットがあります。それぞれに標準月額を決める対象期間が決まっているので、もし社会保険料を気にするあまり4月から6月の標準月額を減らしていた場合には、その期間の標準月額が影響して受け取れる金額が低くなるというケースが多々発生しています。

旦那くんまじか…でも俺が該当しそうなんは年金くらいやな。その時までは社会保険料を減らすわ。

Venusそう思うやろ?私もそう思ってたわ。子供も大きくなってたし出産の予定もなかったしな。

人生なにが起こるかわからず一寸先は闇とはよく言ったものです。旦那様と同様、以前の私は老後の年金に影響するぐらいにしか考えていませんでした。

人生では何が起こるかは誰にもわかりません。もしも何かの制度を利用することになったときのことを考えると、必ずしも社会保険料のために4月から6月の標準月額を抑える必要はないのではと今では考えています。

標準報酬月額を抑えることが必ずしも得とは限らない

老後の年金は言うまでもなく大切であることは明確ですし、傷病手当金や出産手当金は働くことができない期間の収入源として、いざというときに役立つものであることは皆さんよくご存じの通りだと思います。

しかし、それらの制度にはそれぞれに決まった一定期間の標準報酬月額が関係して受け取ることができる金額が決定されることになっています。

そう考えていくと、社会保険料を抑えるために4月から6月の収入を調整して抑えるよりも、4月から6月だからと意識しすぎずにいつも通りの収入にしておき標準報酬月額を上げておくことも1つの方法だはないかと考えられます。

旦那くん働けなくなるとか考えてないしなぁ。やっぱり手取額が多い方がいいわ!

Venusまぁ人それぞれに考えが違うけど、私は実際この傷病手当金を受け取って、標準報酬月額を下げてたことで後悔したわ。

傷病手当金を受給したことがある私は、ちょうど思ったように働けなくなった時期が4月からで標準月額はグンと下がりました。体調が悪いため残業や休日出勤などができるはずもなく、給与はほどんど基本給に近いものとなりました。

さらに、それまでコンスタントに出ていた営業成績に対する報奨金が入ることもなくなり、毎月の収入が少なくなっていました。その後傷病手当金を受給するようになったとき、関係したものが傷病手当金の計算にかかわる標準報酬月額だったのです。

支給開始日以前12ヶ月の各月の標準報酬月額の平均÷30日×3分の2

私の場合は社会健康保険に加入していたので傷病手当金を受け取ることができましたが、国民健康保険に加入している場合は傷病手当金の制度が存在しないため受給することはできません。

しかしコロナ過の現在、国民健康保険でも傷病手当金を受給できる場合もありますので、ぜひチェックしておいてください。

傷病手当金の計算で支給開始日以前12ヶ月の各月の標準報酬月額とあり、体調を崩して収入が減った数ヶ月間も含まれてしまい、結果的にその後受給した傷病手当金は標準報酬月額が下がっていたことから思ったよりも少ない金額となり困った経験がありました。

旦那くん

旦那くんそういうこともあるんかぁ…体調崩すとか予想できひんもんな。

ほんなら、どうしたらいいん?

Venusそうやなぁ…一概には言われへんけど何が何でも標準報酬月額を減らさなあかんってことはないような気がするな。

確かに標準報酬月額が減少すると給与の手取額が減るということに繋がりますが、働けているということは社会保険料決が少し上がってしまっても決して支払えない金額ではないとも考えられます。

社会保険料に対する4月から6月の標準報酬月額だけに照準を合わせるだけでなく、標準報酬月額が上がることで年金や様々な制度を受給する際に計算の基礎部分でメリットが出ることもあることを意識したうえで、4月から6月の働き方を考えてみてはいかがでしょうか。

【まとめ】社会保険料は4月から6月の給与が影響する

4月から6月の間に残業代をいつもより多く稼ぐなど、給与が多くなる場合には標準月額も多くなり社会保険料を決める標準報酬月額に影響し社会保険料が上がり給与の手取額が減る可能性があります。

社会保険料は一度決まると1年間は同じ社会保険料を支払うことになります。ということは、残業などが少ない月は給与の手取額が減ってしまうということに繋がってしまうことになります。

- 4月から6月の平均給与で標準報酬月額が決まる

- 標準報酬月額をもとに9月分からの社会保険料が決まる

- 社会保険料が上がると給与の手取額は減る

ただし、社会保険料が上がり給与の手取額が減るというデメリットだけを考えるのは少し待ってください。何等かの制度を利用する際には標準報酬月額が計算基準となり、標準報酬月額が大きくなることにより大きなメリットがある場合もあります。

- 老後の生活を少しでも豊かにする「年金額」

- 働けなくなったときの収入源「傷病手当金」

- 産前産後で働けないときの収入源「出産手当金」

これらの大きなメリットがあることも忘れずに、皆さんそれぞれに4月から6月の働き方について考えてみてください。

W&D-Writer&Design-FP相談承ります

コメント