生命保険の転換にはデメリットがある⁉転換制度の3つのデメリットを確認しよう

生命保険に加入していらっしゃる方は、今どのような内容の生命保険に加入しているか内容を把握されていらっしゃるでしょうか。生命保険はライフサイクルに合わせて見直すことが必要です。

しかし一言で生命保険の見直しといっても様々な方法があり、ライフサイクルに適した生命保険の見直しがに必要となります。その生命保険の見直しの中で、転換制度という言葉を一度は耳にしたことがある方も多いのではないでしょうか。

転換制度を利用して契約したあとに「こんなこと聞いていなかった」と後悔したりトラブルに発展してしまうケースは少なくありません。転換制度を利用することが悪いというわけではありませんが、転換制度を利用する場合には、必ず理解しておかなければならないデメリットが3つあります。

安心して転換制度を利用して生命保険の見直しができるように、生命保険の転換制度のデメリット3つについて理解を深めておきましょう。

転換制度ってなに⁉まずは基礎を知ろう

そもそも転換制度の仕組みってどんなものかをご存じでしょうか。転換制度とは、今まで加入していた生命保険を新しい生命保険へ乗り換える制度ですが、その方法は車の新車購入時の下取りに酷似しています。

旦那くん

旦那くん車の下取りやったら俺何回もしてるで。下取りの金額によって新車の金額が安くなるよな。

転換制度のデメリットを知るまでに、まずは車の下取りに酷似した生命保険の転換制度について解説します。転換制度についての理解が深まればデメリットへの考え方が、より理解することができるようになるはずです。

なぜ生命保険に下取り価格が発生するの?

現在持っている物の価値を金額に変えて、新しい物と購入する際の値引に利用することを下取りと言うことはみなさんもよくご存じだと思います。では、なぜ生命保険が下取りという形で金額に変えることができるのか、その仕組みをご存じでしょうか。

旦那くんえ?生命保険ってお金に変えれるん?

Venus

Venus例えば解約したらお金が戻ってくるやろ?それと同じ感じやな。

生命保険は解約すると、完全な掛け捨てとなっている無解約返戻金タイプでなければ解約返戻金が発生します。この解約返戻金が新しい生命保険の下取り価格として反映すると考えてみてください。

生命保険は将来に発生するであろう保険金や給付金を支払うために、毎月納められている保険料から少しずつ責任準備金を積み立てています。この責任準備金は、解約したときに契約者へ払い戻しされるものが解約返戻金となります。

もし解約せずに新しい生命保険に見直す場合には、この責任準備金が下取り価格となって新しい生命保険料の一部ということになり、この際の下取り価格のことを転換価格といいます。

旦那くんそういうことかぁ。この責任準備金ってやつが多かったら下取りの金額も多くなるんやな。

Venusそうやねん。でも入ってる生命保険によって責任準備金も変わってくるねん。

転換制度を利用しようとするとき、転換価格(下取り価格)が多ければ多いほど、現在加入している生命保険は積立て部分が大きいことになります。この積み立て部分こそが、生命保険の仕組みで一番重要なポイントともいえる部分になります。

生命保険の積み立て部分って何が関係しているの?

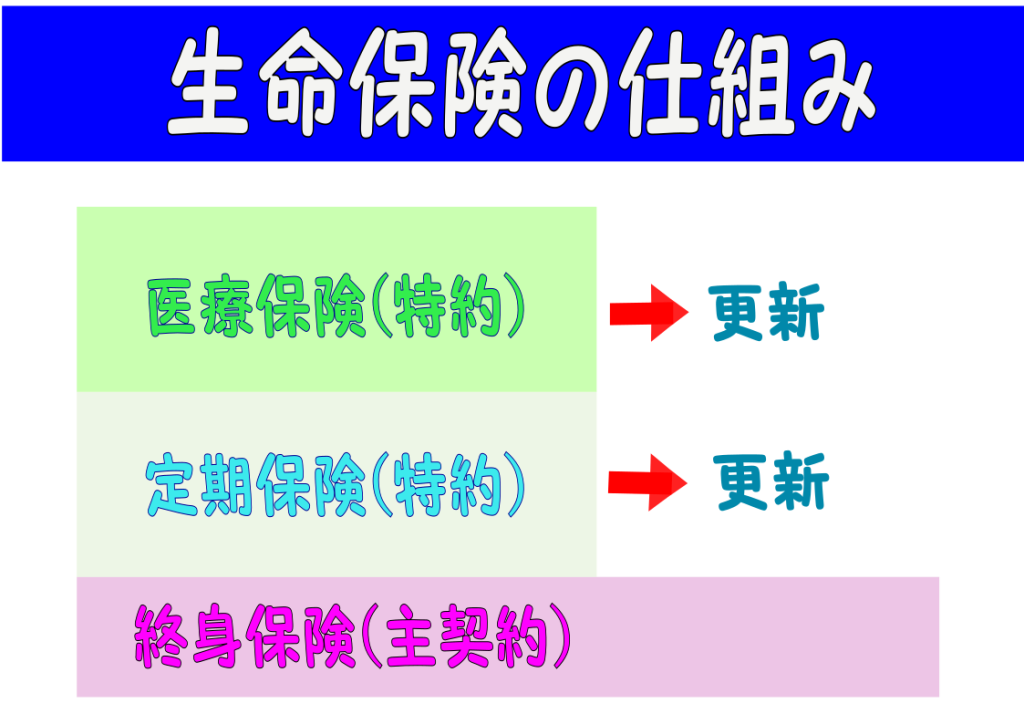

生命保険に加入してから支払った保険料の一部が責任準備金に充当されて積み立てられていくことは、前述の通りですが、生命保険の仕組みから考えると積み立て部分となるのは多くが主契約部分にあたる終身保険の部分となっています。

昔に主流であった生命保険には定期付終身保険というタイプがありました。今でも名前は変われども同じような仕組みの生命保険は販売されています。

- 終身保険(積み立て部分)

- 定期保険(高額な死亡保障で掛け捨て部分)

- 医療保険(掛捨て部分)

- 介護保険(掛捨て部分)

終身保険は主契約のため更新タイプではなく、生命保険の保険料払込期間が終われば、以後は保険料を払わずに主契約である終身保険が残り、万が一の保障として備えておくことができます。

このような性格を持っている終身部分は、加入当時から終身保険に対する保険料は将来の終身保険に移行できるよう責任準備金として積み立てられていくことになります。

旦那くんじゃあ、終身保険の部分の金額が大きかったら、転換する場合も金額が大きくなるん?

Venus簡単に言うとそういうことになるな。

生命保険には定期保険や医療保険がありますが、それらに対する保険料は掛け捨てに近いと言っても過言ではありません。解約返戻金や転換価格には、主契約に対する金額が大きく影響していることを覚えておいてください。

下取りして新しい保険に加入?新規契約と何が違う?

現在の加入している生命保険を解約すると、現金が解約返戻金として払い戻されます。しかし、その後に新しい生命保険に加入した場合、加入時の年齢によって保険料が設定されるため、解約した生命保険と同様の内容にして加入した場合は保険料が上がってしまうことは避けられません。

これが、転換制度を利用して新しい保険に加入し直すことになると、現在の生命保険を下取りに出して発生した転換価格の金額が新しい生命保険の保険料に一定期間充当されるため、保険料が割安となって加入することが可能となります。

旦那くん保険料が割安になるんやったら、転換した方が得なんちゃうん?

Venusそう思うやろ?それがよくある将来的にトラブルのもとになるねん。

保険会社から転換制度を用いて生命保険の見直しを提案される時期は、現在加入している生命保険に付加されている特約が更新を迎える前が多いように思います。

- 特約更新により保険料が上がる

- 転換することで新しい特約に変更ができる

- 転換制度によって次の特約期間の保険料を割安にできる

- 少しでも高い予定利率の保険を安い予定利率の保険に切り替えたい

生命保険が更新を迎え、そのまま生命保険を更新するより確かに転換制度を利用して新しい保険へ乗り換えた方が得になるように思えます。しかし、その際には転換制度のデメリットについて、よく理解しておくことが必要となります。

旦那くんなんかデメリットってあるん?安くなるんやったら、その方がよくない?

Venus3つのデメリットを理解してなかったら、あとからトラブルになったりするねん。

転換のデメリット3つを理解しておこう

生命保険の特約更新が近づくと、生命保険の担当者から「更新するよりも、いま転換した方が良い保障内容に加入できて保険料も安くすることができます」と言われたことはありませんか?

- このまま更新すると同じ保障内容でも保険料が高くなる

- 新しい特約を付加して見直しができる

- 更新に比べて保険料を抑えることができる

旦那くんこういう説明されたことあるわ。

Venus転換を勧めるときは、だいたいこんな説明するやろな。

旦那くんさすが元保険屋さんやな。

このような説明だけの場合、デメリットをきちんと説明されていない可能性が高く、転換制度によって生命保険を見直した場合、いずれよくあるトラブルに辿り着いてしまうかもしれません。

デメリットに気づいたときには、残念ながら転換契約を元に戻すということはできず諦めるしかなくなりますので、転換制度を利用する際にはデメリットへの理解を十分深めておいてください。

保険料を抑える為に終身保険部分を減額している可能性⁉

転換制度を利用する場合、保険料は新規で加入する場合と同様に転換制度を利用して新しい生命保険に加入する際の年齢をもとに計算されます。本来であれば終身保険部分の保険料は加入当時から上がることはなく、更新によって保険料が上がるのは定期保険や医療保険のみです。

しかし、転換により新しい保障内容に加入し直すことにより定期保険や医療保険などの特約と一緒に、終身保険部分も保険料を再計算されてしまうので、全体的に保険料が上がってしまうことに繋がります。

旦那くんその上がる保険料分を、転換価格ってやつで上がらんように抑えるんやろ?

Venusそれでも同じ保険料くらいまで抑えるのは難しいことが多いねん。

転換後の新しい保障内容を充実させようとすればするほど、保険料が上がっていくことは誰でも予想がつくと思います。転換前と転換後の保険料の差を埋めるために下取りで発生した転換価格が充当されるのですが、それでも保険料に差額が大きく出てしまうケースも多々あります。

そこでよくあるパターンが、転換前の保障内容に含まれる終身保険の保険金額を転換後は減額してしまうという生命保険設計です。

生命保険の仕組み上、積み立て部分である終身保険は掛け捨てに近い定期保険や医療保険などの特約に比べ、保険料単価が高く設定されています。そのため転換後の保険料を抑えようとすると、終身保険部分の金額を低く設定し掛け捨てとなる定期部分で保障を補う生命保険設計になってしまうのです。

終身保険に対する保険料払込期間が過ぎると、以後は保険料を払わずに終身保障を持つことができます。若い年齢で入れば入るほど保険料は安く保険料払込期間中は保険料が変わることはありません。

今回は転換制度で保険料を軽減できる。でも次の更新はどうなる?

これがよくある転換の落とし穴です。転換制度を利用した時は保険料が軽減されて良いのですが、その新しい保険契約にも特約期間が設けられておりいずれ更新を迎えることになります。そしてその更新時期を迎えるときに、家計の経済に大打撃を受ける可能性があります。

Aさん

Aさんこんなに保険料が上がるなんて、そんなこと聞いてなかったんやけど?

Fさん

Fさんこんなはずじゃなかったのに…保険料が高くなりすぎで困るんやけど…

Wさん

Wさん保険が続けられへんやないか!どうしてくれるねん。

実際に、このような問題に発展するケースが多々あります。私も生命保険の外交員に従事していたとき何度かこのようなお叱りの対応をしたことがあります。これらはすべて加入者に対して加入当時の担当者が転換のデメリットを説明をしていなかったことが原因です。

転換制度を利用した保険料への充当は、加入後10年間で転換価格を使い切ることになる。

下取りをした際の転換価格にも限界があります。毎月発生する保険料に少しづつ転換価格を充当し、本来の保険料を軽減するため割引されたように見える転換後の保険料ですが、新しく加入し直した保険の更新を迎える際に底をついてしまいます。

つまり、転換後の生命保険が更新を迎えたときには、転換価格で保険料を軽減させていたため余計に保険料の上り幅も大きく感じてしまうことになります。

旦那くんでも、保険料ってそんなに上がるもんなん?

Venus更新やと終身保険以外の定期や医療保険の保険料が再計算されるし、転換制度の保険料充当がなくなるし…最悪な上がり方するねん。

- 下取り価格が底をつき、保険料への充当軽減がなくなる=保険料アップ

- 転換契約から10歳年を重ねた年齢で保険料が計算される=保険料アップ

充当して保険料を軽減させる下取り価格がないので、更新時には正規の保険料で計算されることになり、転換制度によって保険料が軽減されていた方にすれば、「保険料が高すぎる」と感じて当たり前の保険料が提示されるわけです。

10年後には10歳年齢が上がっているわけですから、保険料の設定は必ず上がります。更新して継続しようとしても、上がり過ぎた保険料を支払えずやむなく保障を減額して更新ということが多々あります。

更新前にまた転換制度を利用するという方法もありますが、転換価格も少なく土台となる終身保険部分の保険料もその時の年齢で再計算されるため、保険料が上がってしまうことは避けられません。そこでまた終身部分の減額という悪循環に陥ってしまう可能性があります

配当金が減った⁉転換制度の利用によって予定利率が変わる

予定利率というとあまり聞き慣れない言葉ですが、配当金という言葉はどうでしょうか。主契約となっている終身保険部分を対象に支払われる配当金ですが、この配当金は予定利率をもとに計算されているため、予定利率が下がると配当金もほとんどなくなってしまうことに繋がります。

旦那くん銀行の利率が悪くなってるのと同じ感じってこと?

Venusまさにそれやな。予定利率がいい時の保険に入ってた場合は特に大変なことになるわ。

よく私が耳にするのは、転換制度を利用して新しい生命保険に加入すると予定利率が引き継がれるという説明を受けたというものですがこれは大きな間違いです。予定利率は加入当時のものが適用となるため、転換制度を利用することによって新しい生命保険での予定利率は転換制度を利用したときの予定利率が将来にわたって適用されることになります。

Venus

Venus予定利率が高い生命保険ほど転換を勧められる傾向が高い気がするんよね

旦那くんそうなん?何それ、保険会社が利率は低い方がええん?

Venus予定利率が高い保険を維持されるより低い方に変えた方が、配当金も少なくできて保険会社は得やん。だから利率が高い保険を転換する方法は営業員の成績が高くなるねん。

そんなん言えんけど・・・

旦那くんなぁ、心の声が漏れてるで?

転換制度を利用して生命保険を乗り換えた場合でも、新規に加入する場合と変わらず予定利率は新しい生命保険に入り直したときの予定利率が適用されます。

予定利率が変わることにより責任準備金の運用利率も変わってしまうので、転換前の予定利率のときのように責任準備金が増えていくとは限りませんので注意が必要です。

【まとめ】生命保険を転換デメリット3つを理解しよう

加入中の生命保険が特約の更新3年前が近づいてくると、生命保険会社に勤め外交員が転換制度を利用した新しい生命保険の提案をしてくるケースが多々あります。

更新3年前の転換による提案には様々な理由がありますが、下取り価格が大きくなる時期でもあり転換制度の特性により保険料を軽減できるという点から、新しい生命保険への切り替えがスムーズにいくという点が作用されているように思います。

- 保険料を抑えるために終身保険が少なくなる可能性

- 転換後の更新で保険料が高額になる可能性

- 転換によって予定利率が変わってしまう

転換制度を利用することが悪いというわけではありません。ライフサイクルに応じて転換制度を利用し上手く活用できるケースがあることも事実です。ただし、転換制度におけるデメリットを正しく理解しておくことが必要となります。

生命保険は必要以上に多く保障を持つ必要はありません。社会保障などによる医療保障なども考慮した上で生命保険の見直しを行うことが大切です。

転換制度を利用しようとするとき、ライフサイクルに応じた生命保険の見直しとともに、将来のこともよく考えた上で新しい生命保険への加入契約をするようにしてください。

W&D-Writer&Design-FP相談承ります

コメント