源泉徴収票から実際に支払うべき所得税「算出年税額」を計算して還付金を計算しよう

会社員の方はお手元に届いた源泉徴収票を見て、何を確認しましたか?もちろん私は還付があるのかを確認し年明けのちょっとしたボーナスを楽しみにしていたのは言うまでもありません。

個人事業をおこなっている方やフリーランスの方にとっては、毎年必要となる確定申告なので収入から所得税を計算していくことはもう慣れたものだと思いますが、会社員の方は会社で年末調整を行うので所得税の計算には慣れていない方が多くいらっしゃっても不思議ではありません。

旦那くん

旦那くん源泉徴収票があったら、それでいいんちゃうん?

確かにその通りなのですが、きちんと計算してみると意外と興味を持ってしまうかもしれません。

しかしもうそれ以上の還付は望んでいませんか?

旦那くんえ⁉どういうことなん?

Venus

Venus還付金がMAXじゃないんやったら計算してみる価値ありやで。<

というわけで、我が家の旦那くんへの説明も兼ねて今回は源泉徴収票を見て計算しぴったり数字を合わせてスッキリしてみたいと思います。

源泉徴収票の見方がわかれば、なぜ還付金を増やすことができるのかその理由も知っていただけるはずです。

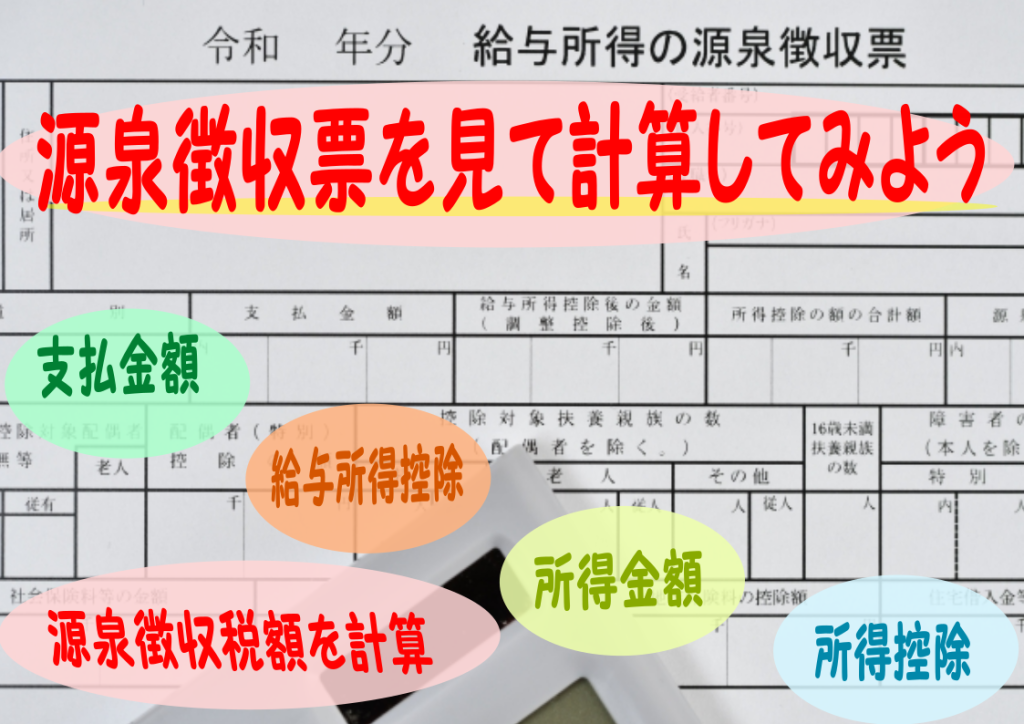

源泉徴収票に書かれている内容を見て計算してみよう

源泉徴収票の計算をするためには、計算途中で出てくる言葉も理解する必要がありますので、お手元に源泉徴収票があるならしっかり確認しながら計算してみてください。

旦那くん俺は還付金が増えるかどうかの結果だけ知りたい。

Venusそもそも還付金が増えるかどうかなんか計算しないとわからへんやん。

還付金のことしか頭にない我が家の旦那くんは放っておいて、みなさんと一緒に源泉徴収票の計算についてのお話に進んでいこうと思います。

源泉徴収票を見るなら、この4つは意味は知っておくべき

源泉徴収票では所得税の金額が決まるまでの情報が多く含まれています。その中でもこれだけは十分に理解しておいていただきたいものが4つあります。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

旦那くんあんまりじっくり見たことないからなぁ…

Venusそういうもんやんな。とりあえず一通り説明していくわな。

支払金額は勤務先が支払った給与のこと

「年収はいくら?」と聞いたり聞かれたりした経験があると思います。そういった場合は手取額や税込の年収を相手に伝えることでしょう。この税込年収が源泉徴収票では支払金額と名前を変えて記載されています。

旦那くん俺の年収ってそこに書かれてたんやな。

もし何かの書類などに税込年収などを記入することがあれば、源泉徴収票に記載されている支払金額を記入することになります。

会社員の経費を差し引いたものが給与所得控除後の金額になる

会社員にもスーツや携帯、ボールペンや手帳など、会社員として働くために必要な経費がありますが、経費として会社が支給してくれるなんてことはありませんよね。そこで、国が認めたサラリーマンの経費として、給与所得控除というものが存在します。

給与所得控除の額を求める場合は、年収つまり支払金額に記載されている金額によって相違します。

| 支払金額 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%+100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

源泉徴収票の給与所得控除後の金額を求めるためには、まず自分自身の給与所得控除額を調べて計算しておく必要があります。この給与所得控除額がわかれば次は支払金額から給与所得控除額を差し引くことで、給与所得控除後の金額を導きだすことができます。

- 400万円×20%+44万円=124万円【給与所得控除額】

- 400万円-124万円=276万円【給与所得控除後の金額】

旦那くん源泉徴収票には給与所得控除の計算とか書いてないで?

Venusそれは自分で調べて計算せなあかんねん。

源泉徴収票では計算結果だけやからわかりにくいねんな…

所得控除後の額はそれぞれ利用できる所得控除を差し引いたあとの金額

気づきましたか?

いきなり所得控除後の額という計算したあとの結果のような記載が出てくるのですが、ご覧いただいたことはあるでしょうか。一体、計算の過程はどうなっているんだと言いたくなる気持ちはわかります。

旦那くん計算過程はもうええわ。わからんし。

我が家には計算過程すら興味がない人がいらっしゃるようです。

計算過程は後ほど説明するとして、源泉徴収票に記載されている所得控除後の額について簡単に説明します。計算はすごく長く面倒になってしまうのですが、説明は一言で終わってしまうかもしれません。

前述で説明した給与所得控除後の金額から利用できる所得控除を差し引きます。その結果、計算されて出た金額が所得控除後の額となります。

旦那くん年末調整で確定した控除ってどんなんがあるん?

Venus基礎控除とか配偶者控除、生命保険料控除や社会保険料控除とかって聞いたことあるやろ?

旦那くんあー!!そういうことかぁー。

年末調整で確定した所得控除についてはご自身で提出されたものになりますが、どのような控除の種類があるのかを後ほど紹介しますので確認してみてください。

毎月支払ってきた所得税の総額となるのが源泉徴収税額

昨年の1月から12月の給与で会社員の方は所得税を給与天引きによって支払ってきたと思います。その支払った所得税の総額が源泉徴収税額として記載されています。

旦那くん毎月天引きされるのは仕方ないと思ってたけど、意外と多い金額やねんな。でもそれが書いてるだけやろ?

Venusこの源泉徴収税額がめっちゃポイントやねん

源泉徴収税額は確かに実際に支払った所得税が記載されていますが、この源泉徴収税額と実際の収入から必要な控除を差し引いて計算した所得税額を比較します。その差額が所得税の還付や追徴となることになります。

源泉徴収票からわかる所得控除ってなにがある?

源泉徴収票にある所得控除の額の合計を計算するためには、利用した所得控除の金額を知ることから始めなければなりません。

所得控除には様々なものがありますが、ご自身でどんな所得控除を利用したか覚えていらっしゃるでしょうか。また、わざわざ申告しなくても利用できている所得控除があることも忘れてはなりません。

- 自動的に会社で計算された所得控除

- 自分で金額を申告して利用した所得控除

自動的に会社で計算された所得控除ってどんなもの?

毎月の給与天引きで支払っていたものや、ご自身で年末調整で申告した扶養の状況などが会社で自動的に計算してくれる所得控除やが次の所得控除になります。

- 社会保険料等控除

- 配偶者(特別)控除や扶養控除

余談ですが、所得税の申告で利用したそれぞれの所得控除は住民税の計算にも使われています。逆に言えば所得税の申告で利用していない所得控除は、住民税の計算時には利用することができません。

つまり、所得税の申告時にはできるだけ所得控除を利用しておく必要があるということになります。

社会保険料等控除ってなに?

社会保険料等控除という名前からなのか、実は多い質問となるものがこの控除です。

健康保険料、厚生年金保険料、介護保険料(40歳以上が対象)などの1年間に支払った保険料となります。金額を見てみると年間にこれだけ支払っていたのかと思う金額になっていることでしょう。

旦那くん俺、めっちゃ払ってるで。

Venus毎月やとあんまり気にならへんけどな。

同じように貯金したらめっちゃ貯まるんやろな(笑)

給与からの天引きになっていると、案外その金額の大きさに気づいていないことが多いようです。

扶養控除は対象者の年齢によって金額が変わる

扶養には変わりないのだから、統一してくれたらわかりやすいのに…と思いますが、年齢によって扶養におけるかかる費用の違いからか、扶養される人の年齢に応じて控除額が変わります。

旦那くん子どもが大きくなってきた扶養控除って多くなるもんな。

Venusよく知ってるやん。扶養家族の年齢は申告する12月31日時点の年齢が適用やねん。

だから同じ学年でも1月から3月生まれの場合は翌年から控除額が変わるねんで。

ご存知の通り、配偶者控除についても配偶者の収入金額によって利用できる控除金額が変わることは有名ですが、年齢によっても控除金額が違うことも覚えておく必要があります。

配偶者(特別)控除や扶養控除は、年末調整で給与所得者の扶養控除等(異動)申告書や給与所得者の基礎控除 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書というご自身で申告された内容をもとに、控除の金額が決められています。

旦那くんめっちゃ長い名前の書類やろ。あれって、この控除に使うためやってんな。

Venus面倒やからって名前しか書かない人もおるよなー…

旦那くんだって書き方とかわからへんし。

扶養控除については一覧で見た方が手っ取り早く確認することができるので表をご覧ください。該当する年齢の控除額を探すことになりますが、年齢は申告するその年の12月31日現在の年齢が適用です。令和4年の源泉徴収票であれば、令和4年12月31日現在の年齢が適用されます。

| 扶養区分 | 対象年齢 | 控除額 |

| 控除対象扶養親族 | 16歳以上 | 380,000円 |

| 特定扶養親族 | 19歳以上23歳未満 | 630,000円 |

| 老人扶養親族(同居以外) | 70歳以上 | 480,000円 |

| 同居老親等 | 70歳以上 | 580,000円 |

配偶者控除と配偶者特別控除の控除金額についても確認してみましょう。

まずは配偶者控除からですが、申告者が1,000万円を超える所得金額になると配偶者控除を受けることができません。また老人控除対象配偶者とは、申告をする年の12月31日時点で70歳以上となっている場合に該当することになります。

| 申告者の合計所得金額 | 一般の控除対象配偶者の控除額 | 老人控除対象配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超から950万円以下 | 26万円 | 32万円 |

| 950万円超から1,000万円以下 | 13万円 | 16万円 |

配偶者が働いていて収入がある場合には、配偶者特別控除を利用することになります。控除金額は配偶者の所得金額や申告者の所得金額に応じて変わるので、引き続きこちらも確認しておきましょう。

| 配偶者の所得金額 | 900万円以下 | 900万円から 950万円以下 | 950万円超から 1,000万円以下 |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

基礎控除は合計所得額に応じて変わる!高所得者は適用外⁉

令和元年までは、所得に関係なく誰でも一律で基礎控除38万円を受けることができていました。しかし令和2年の税制改正により、所得に応じて基礎控除額が変化し高所得者は基礎控除の適用外となったのです。

| 申告者の合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円を超え2,450万円以下 | 32万円 |

| 2,450万円を超え2,500万円以下 | 16万円 |

| 2,500万円超 | ― |

旦那くんあれ?金額も変わった?

Venusそやねん。高所得者の人は基礎控除が減らされてるけど、そうでない人は金額が増えてるねん。

令和2年以前は基礎控除は38万円だったのが、我が家の場合は高所得者ではないので48万円になっています。

旦那くんそれって喜ぶべきなん?悲しむべきなん?

Venus微妙やな…喜んだらいいんちゃう?

従来のように基礎控除を38万円で源泉徴収票を計算していると、この基礎控除の控除額で計算が合わないということがあるので、計算時には注意しておいてくださいね。

自分で計算して申告した所得控除は利用できている?

多くの会社員が、生命保険料控除や地震保険料控除を利用していることでしょう。ではそういった年末調整で申告した所得控除は、源泉徴収票から計算する場合、どのように見れば良いと思いますか?

答えは簡単です。それぞれの控除はそのままの金額が控除となっているので改めて計算する必要はありません。

旦那くん生命保険料控除って計算せなあかんのんちゃうん?

Venus年末調整のときに計算してるはずやけど、提出してないっていう人は計算して確定申告しなあかんなぁ。

源泉徴収票に記載されている申告するために計算が必要なの所得控除の金額はすでに計算されているため、源泉徴収票を計算してみる場合は記載されている所得控除額をそのまま利用することになります。

源泉徴収票を見て計算!所得税をピッタリを合わせてみよう

源泉徴収票を使って、どのように計算されているのかを見ながら実際に計算していってみたいと思います。源泉徴収票の計算にはポイントが4つあるので、忘れないようにしておいてくださいね。

- 年収の確認

- 給与所得控除の確認

- 利用できる所得控除額の確認

- 税金の計算

ここからは源泉徴収票について計算するので、Aさんの税込年収が3,384,000円だったとして例を出して計算していきます。

- 源泉徴収票の支払金額が3,384,000円

- 社会保険料等の金額が483,027円

- 生命保険料の控除額が113,300円

- 令和4年2月7日で20歳になる息子を扶養

旦那くんこの具体的な金額、もしかしてVenusちゃんの年収?

Venusあー…たまたまあったやつが…今はもっと…いや何でもない。

旦那くんえ⁉なに⁉もっと多いん?

やたらと人の年収に食いついてくる我が家の旦那くんは放っておいて、さっそく源泉徴収票に沿って計算してみましょう。

税金の対象となる課税所得を計算してみよう

源泉徴収票を計算して記載通りの数字にピッタリとなるように計算するには、まずは自分の課税所得を計算する必要があります。課税所得とは税込年収から必要な控除を差し引いた金額となり、その課税所得金額をもとに最終的に税金を計算するということになります。

ではAさんの源泉徴収票をもとに計算してみましょう。

まず最初にするのは源泉徴収票に記載されている所得控除後の金額についての計算です。

3,384,000円に対する給与所得控除は、給与所得控除の表を見てみると収入金額×30%+80,000円が適用されることがわかります。

| 支払金額 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%+100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

ではこの式に当てはめて計算してみましょう。

3,384,000円×30%+80,000円=1,095,200円・・・給与所得控除 3,384,000円-1,095,200円=2,288,800円・・・給与所得控除後の金額

これでAさんの給与所得控除後の金額が2,288,800円となりました。源泉徴収票と合致していると、すでにこの時点で何だか嬉しくなってしまうのは私だけでしょうか…

次に源泉徴収票に記載されている所得控除の額の合計額を計算してみます。

- 社会保険料はそのままの金額

- 生命保険料はすでに控除額が計算済みなのでそのままの金額

- 息子は令和3年12月31日時点で19歳なので特定扶養控除

- 所得金額が2,400万円以下なので、基礎控除が満額適用

この内容をそれぞれ金額を調べつつ表にして、所得控除の合計額をわかりやすく表にしてみました。

| 所得控除の種類 | 控除額 |

| 社会保険料等控除 | 483,027円 |

| 生命保険料控除 | 113300円 |

| 特定扶養控除 | 630,000円 |

| 基礎控除 | 480,000円 |

| 所得控除の合計額 | 1,706,327円 |

このように計算した所得控除の合計額1,706,327円が源泉徴収票に記載されている所得控除の額の合計額となります。

ここまでに計算された金額1,706,327円は、所得から差し引くことができるため所得控除という名前で呼ばれています。つまり給与所得控除後の金額から所得控除の額の合計額を差し引けば、課税所得を導き出すことができることになるのです。

課税所得とは、税金の計算をするために必要なもととなる金額であり、この課税所得に対して税金の計算をすることになります。

つまり、今までの計算から課税所得額を求めるには給与所得控除後の金額-所得控除の額の合計額となるので下記のようになります。

2,288,800円-1,706,327円=582,473円・・・課税所得額

旦那くんなぁーVenusちゃん、この課税所得額って、源泉徴収票のどこに書いてるん?

Venus書いてない…

旦那くんマジかー⁉ほんなら最後まで計算せなピッタリ合ってるかわからんってことなん?

Venusそやねん。だから源泉徴収票って見ただけじゃわかりにくいねん。

肝心な課税所得額が書かれていないってことに驚きですが、書いていないものは仕方ありません。自分の計算を信じて税金の計算まで進めるしかないのです。課税所得額が計算できたら、あとは税金の計算だけになるのでもう一息です。

最後に税金を計算!忘れがちな復興特別所得税には注意しよう!

これまでの計算で課税所得額を出すことができたので、最後は課税所得額に税率速算表に当てはめるだけなので、もう難しい計算は必要ありません。

ただし課税所得額に対する所得税だけではなく、計算した所得税額に対する復興特別所得税も計算することを忘れないようにしてください。最後の最後で計算が合わないという場合は、この復興特別所得税の計算を忘れているというケースが多々あり

税金の計算の流れはこのようになります。なお課税所得額は1,000円未満は切り捨てで計算します。

- 課税所得額×税率-税率控除額=所得税額

- 所得税額×2.1%=復興特別所得税

- 所得税額+復興特別所得税額=算出年税額

それでは、まずは所得税の計算をしてみましょう。この最後の税金計算で最終的に源泉徴収票に記載されている算出年税額と同じ金額になれば源泉徴収票の計算は成功となります。

算出年税額とは、実際の年収やそれぞれの控除を利用した上で計算した実際に支払うべき所得税のことになります。

課税所得額をもとに、税率や税率控除額を使って所得税の計算をします。この際、課税所得額に1,000円未満がある場合は切り捨ててから所得税の計算に入ることも忘れてはいけません。

| 課税所得額 | 税率 | 税率控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

Aさんの場合、課税所得額は582,473円でした。まずは計算前に1,000円未満を切り捨てしなければならないので、税金を計算するための課税所得額は582,000円となります。

この式に当てはめて、Aさんの課税所得額から所得税を計算してみましょう。

税率速算表を見てみると1,949,000円までは税率が5%、税率控除額は0円となっているのでその通りに計算をします。

所得税額は計算できましたが、まだ忘れてはいけないものが復興特別所得税の計算です。一息つきたくなるところですが残りは1つ、復興特別所得税の計算をして算出年税額を求めてみましょう。

東日本大震災の復興政策で2013年1月1日から2038年12月31日まで25年間、各年の所得税に対して復興特別所得税として2.1%が上乗せされることになっています。

復興特別所得税が課せらるようになって年月が経ちましたが、やはりまだ忘れられがちな税金計算となっているので忘れずに計算するようにしてくださいね。

では最後にAさんの復興特別所得税を計算してみましょう。計算した所得税額に2.1%の税率をかけますが、計算して出た金額は100円未満は切り捨てとなります。

源泉徴収票の算出年税額と計算結果がピッタリ一致

源泉徴収票に記載されている算出年税額は、源泉徴収税額とは違い実際の収入や控除後の所得に対して実際に支払うべき所得税となります。

- 源泉徴収税額は、1年間で支払った所得税の合計額

- 算出年税額は、実際の所得から計算された所得税の金額

2つの税金の名前を混同しないように気をつけてください。

これまで計算してきた所得税額と復興特別税額を合計すると、あらスッキリ!

源泉徴収票にある算出年税額とピッタリ一致したのではないでしょうか。

ここまで計算できれば、最後はお待ちかねの還付金がどれくらいなのかを計算することができるようになります。

旦那くんやっと俺が知りたかったやつやな!はよ計算しようや!俺のヘソクリやな。

Venus嫁にバレバレの金額やねんからヘソクリになるわけないやん。

家計の足しにさせていただきます。

旦那くんマジか・・・

では最後に還付金の計算方法を解説しますので、ぜひ参考にしてみてください。

税金はどれくらい還付される?還付金の計算をしよう

還付金がどれくらいになるのかを源泉徴収税票で知るには、源泉徴収票に記載されている源泉徴収税額と今まで計算してきた所得税額、つまり算出年税額が重要となります。

これがどういう意味の式になるのかは、実際に還付金を計算しながら解説していきたいと思います。

楽しみに待っていた還付金を計算してみよう

お手元にある源泉徴収票は令和3年度の源泉徴収票となっているはずです。令和4年1月~12月の給与で所得税が毎月給与天引きされていた所得税額の合計額が源泉徴収税額となります。

これまでに計算してきた実際に支払うべき所得税額を示すものが算出年税額となるということはすでにご理解いただけていると思います。この源泉徴収税額と算出年税額との差が還付金額に結びつくことになるのです。

還付金と追徴金の違いはどうやって見分ける?

- 源泉徴収税額 < 算出年税額・・・差額が徴収金

- 源泉徴収税額 > 算出年税額・・・差額が還付金

Aさんの例で計算してみると、給与天引きされた所得税の合計額となる源泉徴収税額が77,000円だったと仮定した場合、算出年税額-源泉徴収税額の式に当てはめて還付金額の計算をすることになります。

算出年税額から源泉徴収税額を差し引いた結果、マイナスになったため47,300円の還付金を受け取ることができるということがわかります。

もう利用できる控除は忘れていない?

算出年税額を計算する過程で、扶養控除や生命保険料控除など利用できる控除は給与所得控除後の金額から所得控除を差し引いたと思いますが、もしまだ利用できていない控除があるのであれば、確定申告で所得控除を利用して算出年税額の再計算をすることが可能です。

旦那くんまだ使ってない所得控除ってなんかあるん?

Venus源泉徴収票って年末調整から計算されてるやん?

その年末調整で利用できひん所得控除があるねん。

源泉徴収票を計算するもととなったのは年末調整ですが、年末調整では利用したくても利用できない所得控除が存在します。それが、医療費控除やふるさと納税による寄付金控除などです。

気づいた方もいらっしゃると思いますが、算出年税額と源泉徴収税額の差が還付金に繋がるのであれば、源泉徴収税額をMAXとしてマイナスになるようにすれば還付金も多くなります。

旦那くんマジか⁉俺にもなんか使える所得控除ないん?

Aさんの場合、もし追加で所得控除を利用することによって算出年税額が源泉徴収税額と同額の77,000円となった場合、計算すると答えが0円になります。つまり、源泉徴収税額の全額が還付されることになるのです。

Venus意外と医療費控除が役に立ったりするねんなぁ

医療費控除は、所得税の申告をする人本人だけでなく、家族の医療費を合算してて医療費控除の申告をすることができます。

家族人数が多かったり家族で定期的に通院してる人がいれば、医療費控除を使って算出年税額と源泉徴収税額の差を埋めることができる場合もありますよ。

まとめ

年末調整で計算された源泉徴収票の計算方法から、実際に支払うべき所得税となる算出年税額の計算方法を紹介してきましたが、ご覧になられてお手元の源泉徴収票と金額はピッタリ一致したでしょうか。

源泉徴収票には記載されていない金額があるため、簡単に計算できる人は多くありません。しかし源泉徴収票の見方がわかれば還付金の計算方法を知ることができます。

- 収入、給与所得控除、所得控除から課税所得金額を計算する

- 課税所得額の1,000円未満を切り捨てし速算表を使って所得税の計算をする。

- 特別復興所得税は所得税に対して2.1%の税率、計算結果の100円未満は切り捨てる

- 医療費控除や寄付控除などを利用することで更なる還付金を考える

算出年税額から還付金を計算することは、実は住民税にも影響することになります。所得控除を知ることで所得税だけでなく住民税まで影響するということになるのです。

昨年分は差額が残って全額還付には至らなかったという方は、今年はふるさと納税や医療費控除を活用して来年の税金還付に繋げることも可能です。ぜひ少しでも多く還付金を手にできるようチャレンジしてみてくださいね。

W&D-Writer&Design-FP相談承ります

コメント